-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Gaji Karyawan Termasuk ke Dalam Biaya Operasional atau Produksi? Cari Tahu di Sini!

Gaji karyawan termasuk ke dalam biaya apa? Gaji karyawan bisa termasuk biaya produksi dan biaya operasional. Ketahui perbedaannya!

Table of Contents

- Gaji Karyawan Termasuk ke Dalam Biaya Produksi atau Operasional?

- Apakah Gaji Karyawan Termasuk Biaya Overhead?

- Gaji Karyawan Termasuk Biaya Tetap atau Variabel?

- Jenis Gaji yang Termasuk Biaya Tetap (Fixed Cost)

- Jenis-Jenis Biaya Tetap dalam Pembukuan Akuntansi

- Jenis Gaji yang Termasuk Biaya Operasional

- Jenis Biaya Operasional dalam Akuntansi Selain Gaji

- Beban Gaji Karyawan Termasuk Akun Apa?

Table of Contents

- Gaji Karyawan Termasuk ke Dalam Biaya Produksi atau Operasional?

- Apakah Gaji Karyawan Termasuk Biaya Overhead?

- Gaji Karyawan Termasuk Biaya Tetap atau Variabel?

- Jenis Gaji yang Termasuk Biaya Tetap (Fixed Cost)

- Jenis-Jenis Biaya Tetap dalam Pembukuan Akuntansi

- Jenis Gaji yang Termasuk Biaya Operasional

- Jenis Biaya Operasional dalam Akuntansi Selain Gaji

- Beban Gaji Karyawan Termasuk Akun Apa?

Gaji karyawan termasuk ke dalam biaya apa? Pasalnya, gaji karyawan wajib dicatat dan diperhitungkan secara tepat dalam pembukuan perusahaan.

Namun, tidak sedikit pelaku usaha, staf keuangan, hingga HR yang masih bingung: apakah gaji masuk ke biaya produksi, biaya operasional, biaya overhead, atau justru dikategorikan sebagai biaya tetap maupun variabel?

Bahkan, dalam praktik akuntansi, muncul pula pertanyaan lanjutan seperti beban gaji masuk akun apa, dicatat di debit atau kredit, serta posisinya berada di aktiva atau pasiva.

Kesalahan dalam mengklasifikasikan gaji karyawan bisa berdampak pada perhitungan harga pokok produksi, laporan laba rugi, hingga penilaian kesehatan keuangan perusahaan.

Realitanya, satu jenis gaji bisa masuk kategori biaya yang berbeda, tergantung fungsi karyawan, sistem pengupahan, dan aktivitas bisnis yang dijalankan.

Melalui artikel ini, Anda akan memahami secara menyeluruh gaji karyawan termasuk ke dalam biaya apa, mulai dari biaya produksi, overhead, operasional, biaya tetap atau variabel, hingga pencatatannya dalam jurnal akuntansi dan neraca.

Simak penjelasan lengkapnya sampai akhir agar tidak keliru lagi dalam mengelompokkan beban gaji dan bisa mengelola keuangan perusahaan dengan lebih akurat.

Gaji Karyawan Termasuk ke Dalam Biaya Produksi atau Operasional?

Dalam dunia akuntansi, klasifikasi gaji sangat bergantung pada fungsi kerja karyawan tersebut di dalam perusahaan. Penentuan ini penting agar Anda tidak salah dalam menghitung harga pokok penjualan (HPP) maupun laba bersih.

Menurut LegalClarity, dalam akuntansi biaya, gaji karyawan tidak selalu diklasifikasikan dalam satu jenis biaya yang sama. Kategorinya bergantung pada peran karyawan tersebut dalam aktivitas perusahaan.

Jika seorang karyawan terlibat langsung dalam proses produksi, maka gajinya diklasifikasikan sebagai biaya langsung (direct cost) dan menjadi bagian dari biaya produksi atau Cost of Goods Sold (COGS).

Sebaliknya, jika karyawan bekerja di bidang administrasi, pemasaran, keuangan, atau manajemen, maka gaji mereka termasuk biaya tidak langsung (indirect cost) yang dicatat sebagai biaya operasional atau overhead dalam laporan laba rugi.

Secara umum, gaji karyawan termasuk ke dalam biaya produksi jika karyawan tersebut terlibat langsung dalam proses pembuatan produk, seperti buruh pabrik.

Namun, bagi staf administrasi, tim HR, atau tim marketing, gaji mereka masuk ke dalam biaya operasional karena fungsinya untuk mendukung jalannya perusahaan secara umum.

- Pentingnya Klasifikasi: Memisahkan biaya ini membantu Anda melihat efisiensi produksi vs efisiensi manajemen.

- Dampak pada Pajak: Ketepatan pengelompokan biaya berpengaruh pada laporan laba rugi yang nantinya menjadi dasar perhitungan pajak.

Baca Juga: Cara Menghitung Gaji Karyawan: Prorata, Harian, Bulanan, hingga WFH

Apakah Gaji Karyawan Termasuk Biaya Overhead?

Apakah gaji karyawan termasuk biaya overhead? Jawabannya adalah bisa jadi, tergantung pada posisi karyawan tersebut. Biaya overhead adalah biaya yang tidak terkait langsung dengan produksi satu unit barang secara spesifik, namun diperlukan agar operasional tetap berjalan.

Anda perlu memahami bahwa gaji staf maintenance gedung, satpam pabrik, atau supervisor produksi sering dikategorikan sebagai biaya overhead pabrik (BOP).

Mereka tidak menyentuh produk secara langsung seperti operator, namun tanpa mereka, produksi tidak bisa berjalan.

Sebaliknya, hal yang tidak termasuk ke dalam biaya produksi langsung maupun overhead produksi adalah gaji tim pusat yang tidak ada hubungannya dengan fasilitas pabrik.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Gaji Karyawan Termasuk Biaya Tetap atau Variabel?

Menentukan apakah gaji karyawan termasuk biaya tetap atau variabel sangat krusial untuk menghitung Break Even Point (BEP) usaha Anda.

Biaya tetap adalah biaya yang jumlahnya tidak berubah meskipun produksi naik atau turun, sedangkan biaya variabel berfluktuasi mengikuti volume aktivitas.

Perusahaan yang mampu mengidentifikasi komponen biaya tetap dengan detail cenderung memiliki manajemen arus kas yang lebih stabil saat terjadi fluktuasi pasar.

Gaji Operator Mesin Tetap atau Variabel?

Banyak HRD sering bertanya-tanya, gaji operator mesin termasuk biaya tetap atau variabel? Jawabannya adalah biasanya masuk ke dalam biaya variabel.

Hal ini dikarenakan gaji mereka sering kali berkaitan dengan jumlah jam kerja atau jumlah unit yang dihasilkan. Jika produksi berhenti, jam lembur atau tunjangan kehadiran mereka biasanya berkurang, sehingga total biayanya berubah-ubah.

Jenis Gaji yang Termasuk Biaya Tetap (Fixed Cost)

Biaya tetap (fixed cost) adalah jenis pengeluaran perusahaan yang jumlahnya relatif konstan dan harus dibayarkan secara rutin dalam periode tertentu, biasanya setiap bulan, tanpa dipengaruhi oleh naik turunnya volume produksi atau penjualan.

Artinya, meskipun perusahaan sedang mengalami lonjakan permintaan, penurunan order, atau bahkan kondisi bisnis yang lesu, komponen biaya ini tetap harus dikeluarkan.

Dalam konteks penggajian, tidak semua gaji bersifat variabel. Beberapa jenis gaji justru tergolong sebagai biaya tetap karena nilainya sudah ditentukan sejak awal melalui kontrak kerja dan tidak berubah mengikuti jumlah unit yang diproduksi.

Berikut ini jenis-jenis gaji yang umumnya dikategorikan sebagai biaya tetap:

1. Gaji Manajer dan Eksekutif

Gaji untuk posisi manajerial dan eksekutif, seperti Manager, Head of Department, Direktur, hingga Chief Officer (CEO, CFO, COO), umumnya ditetapkan dalam nominal bulanan yang tetap.

Besaran gaji ini tidak bergantung langsung pada berapa banyak produk yang dihasilkan atau berapa banyak transaksi yang terjadi dalam satu periode.

Oleh karena itu, gaji manajemen termasuk ke dalam biaya tetap karena harus dibayarkan secara konsisten setiap bulan sebagai bagian dari struktur organisasi perusahaan.

Baca Juga: 10 Cara Menghitung Gaji Bersih Karyawan Tetap hingga Harian [+ Gratis Template]

2. Gaji Staf Administrasi dan HRD

Staf administrasi, keuangan, personalia, dan HRD menjalankan fungsi pendukung operasional perusahaan.

Aktivitas mereka tidak berhubungan langsung dengan volume produksi harian, melainkan dengan pengelolaan dokumen, karyawan, penggajian, rekrutmen, serta administrasi umum.

Sebab, sistem pengupahan mereka biasanya berbentuk gaji bulanan dengan nominal yang stabil, maka gaji kelompok ini juga diklasifikasikan sebagai biaya tetap.

3. Tunjangan Tetap

Selama nilainya tidak berubah dari bulan ke bulan dan tidak bergantung pada jumlah jam kerja, target penjualan, atau output produksi, tunjangan-tunjangan tersebut termasuk dalam kategori biaya tetap.

Dalam pembukuan, komponen ini digabungkan dengan gaji pokok sebagai bagian dari beban gaji tetap perusahaan.

Selain gaji pokok, terdapat pula komponen penghasilan yang bersifat tetap, seperti:

- Tunjangan jabatan

- Tunjangan keluarga

- Tunjangan transport tetap

- Tunjangan komunikasi tetap

Baca Juga: 15 Contoh Tunjangan Tetap & Aturannya di Indonesia

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Jenis-Jenis Biaya Tetap dalam Pembukuan Akuntansi

Selain gaji, perusahaan juga memiliki berbagai pengeluaran lain yang bersifat tetap dan harus dicatat secara konsisten dalam pembukuan akuntansi.

Biaya-biaya ini tetap harus dibayarkan meskipun aktivitas operasional sedang menurun atau produksi sedang tidak maksimal. Pencatatan yang tepat atas biaya tetap sangat penting agar laporan keuangan, khususnya neraca dan laporan laba rugi, tetap akurat dan seimbang.

Pemahaman ini juga membantu menghindari kesalahan dalam menentukan apakah suatu pos, termasuk gaji karyawan, tergolong sebagai aktiva, pasiva, atau beban.

Perlu diingat bahwa secara akuntansi, gaji yang belum dibayarkan dicatat sebagai kewajiban (pasiva atau liabilitas) dalam bentuk utang gaji. Setelah dibayarkan, pos tersebut berubah menjadi beban (biaya) yang memengaruhi laba rugi perusahaan.

Berikut beberapa jenis biaya tetap yang umum ditemukan dalam pembukuan akuntansi:

1. Sewa Gedung atau Kantor

Biaya sewa merupakan kewajiban yang harus dibayarkan sesuai dengan perjanjian atau kontrak sewa, baik secara bulanan, triwulanan, maupun tahunan.

Nilainya sudah ditetapkan di awal dan tidak dipengaruhi oleh volume produksi atau penjualan. Selama masa kontrak berjalan, perusahaan tetap wajib membayar sewa meskipun kegiatan usaha sedang menurun, sehingga biaya ini diklasifikasikan sebagai biaya tetap.

2. Penyusutan Aset Tetap

Penyusutan adalah alokasi penurunan nilai aset tetap, seperti mesin, peralatan, kendaraan operasional, dan bangunan, selama masa manfaatnya.

Meskipun tidak berupa arus kas keluar setiap bulan, penyusutan tetap dicatat sebagai beban tetap dalam laporan laba rugi. Besarnya relatif konstan setiap periode sesuai metode penyusutan yang digunakan, misalnya metode garis lurus.

3. Premi Asuransi Perusahaan

Premi asuransi untuk melindungi aset perusahaan dan karyawan, seperti asuransi gedung, kendaraan, mesin, maupun asuransi kesehatan karyawan, umumnya dibayarkan secara rutin dengan nilai yang sudah ditentukan dalam polis.

Karena tidak bergantung pada tingkat produksi atau penjualan, biaya premi asuransi termasuk ke dalam biaya tetap.

4. Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan merupakan kewajiban pajak atas kepemilikan atau pemanfaatan properti, seperti tanah dan bangunan kantor, pabrik, atau gudang.

Besarnya pajak ditetapkan berdasarkan nilai objek pajak dan harus dibayar secara periodik, biasanya setiap tahun. Karena sifatnya wajib dan relatif stabil, PBB juga digolongkan sebagai biaya tetap dalam pembukuan.

Jenis Gaji yang Termasuk Biaya Operasional

Biaya operasional (operating expenses) adalah seluruh pengeluaran yang timbul untuk mendukung aktivitas bisnis sehari-hari di luar proses produksi langsung.

Biaya ini berkaitan dengan fungsi penjualan, pemasaran, administrasi, dan pelayanan pelanggan agar perusahaan dapat berjalan secara berkelanjutan. Dalam laporan laba rugi, biaya operasional dicatat sebagai beban yang mengurangi laba usaha.

Tidak semua gaji karyawan masuk ke dalam biaya produksi. Banyak posisi yang perannya lebih berfokus pada kegiatan penunjang dan manajerial, sehingga gajinya diklasifikasikan sebagai biaya operasional.

Berikut jenis gaji yang umumnya termasuk dalam biaya operasional:

1. Gaji Tim Sales dan Marketing

Tim sales dan marketing bertanggung jawab atas kegiatan promosi, penjualan, riset pasar, hingga membangun hubungan dengan pelanggan.

Aktivitas mereka bertujuan untuk meningkatkan permintaan dan memperluas pangsa pasar, bukan terlibat langsung dalam proses pembuatan barang.

Oleh karena itu, gaji sales, marketing executive, digital marketer, hingga brand manager dicatat sebagai biaya operasional, khususnya dalam kelompok beban penjualan (selling expenses).

Baca Juga: 13 Contoh KPI Marketing dan Cara Mengukurnya!

2. Gaji Tim Customer Service

Customer service berperan dalam menangani keluhan, pertanyaan, serta memastikan kepuasan pelanggan setelah transaksi terjadi.

Fungsi ini sangat penting untuk menjaga loyalitas dan citra perusahaan, namun tidak berhubungan langsung dengan aktivitas produksi.

Dengan demikian, gaji staf call center, helpdesk, maupun customer support termasuk ke dalam biaya operasional.

3. Gaji Tim Akuntansi, Keuangan, dan HRD

Tim akuntansi dan keuangan bertugas mengelola pencatatan transaksi, penyusunan laporan keuangan, perpajakan, serta pengendalian anggaran.

Sementara itu, tim HRD mengelola rekrutmen, penggajian, pengembangan karyawan, dan hubungan industrial.

Seluruh fungsi ini bersifat administratif dan mendukung operasional perusahaan secara keseluruhan, sehingga gaji mereka diklasifikasikan sebagai biaya operasional, tepatnya dalam kelompok beban umum dan administrasi (general and administrative expenses).

Jenis Biaya Operasional dalam Akuntansi Selain Gaji

Selain komponen gaji dan upah, perusahaan juga mengeluarkan berbagai biaya lain agar seluruh aktivitas bisnis dapat berjalan lancar dari hari ke hari.

Biaya-biaya ini termasuk dalam kategori biaya operasional karena berkaitan langsung dengan fungsi administrasi, penjualan, pelayanan, dan pengelolaan kantor, bukan dengan proses produksi barang secara langsung.

Dalam praktik akuntansi manajemen, efisiensi biaya operasional menjadi salah satu faktor kunci dalam meningkatkan profitabilitas.

Berikut beberapa jenis biaya operasional yang umum dicatat dalam pembukuan, selain beban gaji:

1. Biaya Listrik dan Air Kantor

Biaya utilitas seperti listrik, air, dan telepon digunakan untuk mendukung aktivitas kantor, ruang meeting, server, serta fasilitas kerja karyawan.

Selama tidak digunakan langsung dalam proses produksi di pabrik, pengeluaran ini dikategorikan sebagai biaya operasional dan dicatat sebagai beban periode berjalan.

2. Biaya Langganan Software dan Sistem Informasi

Biaya berlangganan ini biasanya dibayarkan bulanan atau tahunan dengan nilai tetap dan dicatat sebagai biaya operasional karena mendukung kelancaran proses administrasi dan koordinasi kerja.

Di era digital, banyak perusahaan menggunakan perangkat lunak berlangganan, seperti:

- Customer Relationship Management (CRM)

- Software akuntansi dan payroll

- Platform manajemen proyek

- Aplikasi komunikasi internal

3. Biaya Transportasi dan Perjalanan Dinas

Biaya ini meliputi ongkos transportasi, bahan bakar, tiket pesawat atau kereta, penginapan, hingga uang saku perjalanan dinas yang dikeluarkan karyawan untuk keperluan bisnis, seperti bertemu klien, mengikuti pameran, atau melakukan kunjungan cabang.

Dikarenakan hal ini berkaitan dengan aktivitas operasional perusahaan, maka seluruh pengeluaran tersebut dicatat sebagai biaya operasional.

4. Biaya Pemeliharaan dan Perawatan (Maintenance)

Biaya pemeliharaan mencakup perbaikan ringan fasilitas kantor, seperti servis AC, perbaikan jaringan listrik, pengecatan ruangan, hingga perawatan peralatan kerja. Tujuannya adalah menjaga agar lingkungan kerja tetap aman, nyaman, dan layak digunakan.

Selama tidak meningkatkan nilai aset secara signifikan, biaya ini dibebankan langsung sebagai biaya operasional dalam periode terjadinya.

Beban Gaji Karyawan Termasuk Akun Apa?

Dalam siklus akuntansi, penting bagi Anda untuk mengetahui posisi akun gaji dalam buku besar. Secara spesifik, beban gaji karyawan termasuk akun beban atau biaya (expenses) yang akan muncul di laporan Laba Rugi.

Lalu, bagaimana dengan pencatatannya? Jika Anda bertanya beban gaji masuk ke debit atau kredit, jawabannya adalah saat terjadi transaksi pembayaran atau pengakuan beban, akun beban gaji akan dicatat di sisi Debit, sementara Kas atau Utang Gaji akan dicatat di sisi Kredit.

Pencatatan yang manual seringkali memicu kesalahan manusia (human error), itulah mengapa sistem otomatis menjadi sangat krusial saat ini.

Baca Juga: 7 Perbedaan Nota dan Kwitansi Yang Perlu Diketahui!

Mengelola administrasi gaji dan klasifikasi biaya secara manual tentu menyita waktu Anda sebagai HRD atau pemilik bisnis. Agar perhitungan gaji lebih akurat dan terintegrasi dengan laporan absensi maupun KPI, Anda membutuhkan sistem yang andal.

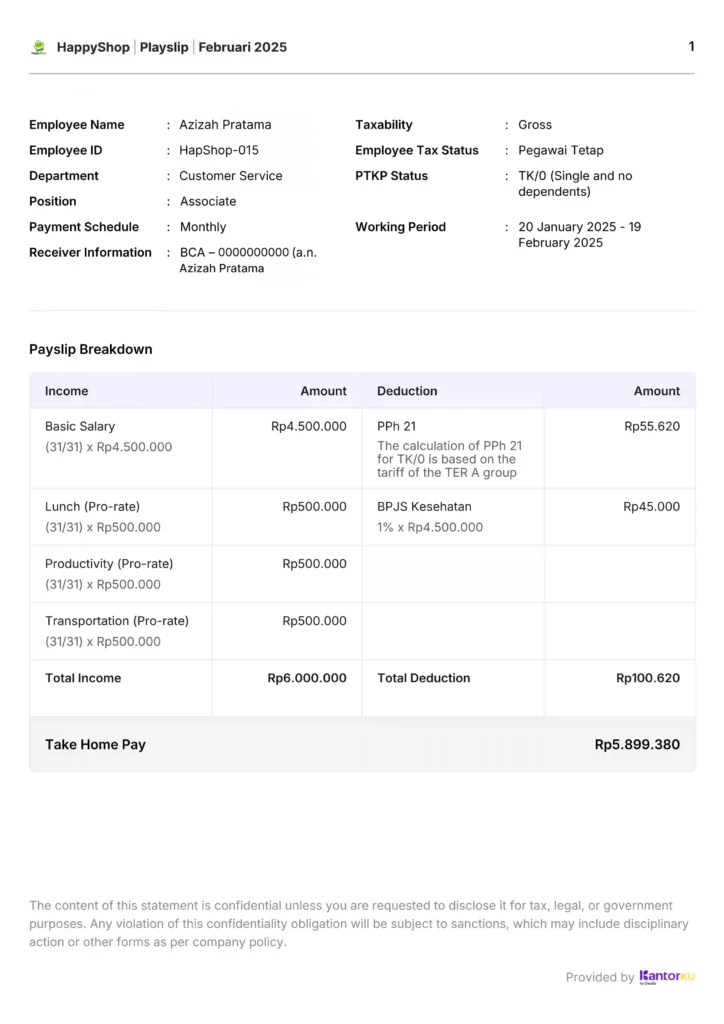

[dashboard payroll kantorku hris]

Gunakan software payroll KantorKu HRIS untuk menghitung gaji secara otomatis tanpa pusing memikirkan rumus akuntansi yang rumit. Selain itu, Anda bisa memberikan transparansi kepada karyawan melalui aplikasi slip gaji karyawan yang memudahkan distribusi rincian pendapatan secara digital.

Beberapa keunggulan KantorKu HRIS yaitu:

- Perhitungan PPh 21 otomatis sesuai regulasi

- Rekap BPJS Kesehatan & Ketenagakerjaan terintegrasi

- Generate jurnal beban gaji (debit–kredit) siap ekspor

- Slip gaji digital lengkap komponen & potongan

- Histori payroll per karyawan tersimpan rapi

- Minim human error karena kalkulasi sistem

- Siap audit karena data terekam dan terstruktur

Jika saat ini Anda masih menggunakan cara lama dan ingin beralih demi efisiensi bisnis, sekarang adalah waktu yang tepat untuk menggunakan aplikasi HRIS. Jika Anda butuh KantorKu HRIS yang mempermudah pekerjaan HR dan manajemen SDM secara menyeluruh, segera kunjungi layanan kami untuk konsultasi lebih lanjut.

Apakah Anda ingin kami bantu untuk menjadwalkan demo gratis KantorKu HRIS? Yuk, jadwalkan sekarang juga!

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Sumber:

LegalClarity. Is Salary a Direct or Indirect Cost?

Related Articles

Berapa Gaji Ojek Online? Cek Penghasilan Driver Ojol Terbaru

Berapa Gaji Kurir 2026? Cek Rinciannya di 15 Ekspedisi Ini!