-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Surat Setoran Pajak (SSP): Arti, Cara Pengisian, dan Contoh

Surat Setoran Pajak (SSP) adalah formulir resmi pembayaran pajak ke kas negara. Berisi NPWP, nama WP, kode akun pajak, hingga jumlah setor.

Table of Contents

Surat Setoran Pajak (SSP) adalah formulir resmi yang digunakan Wajib Pajak untuk membuktikan pembayaran atau penyetoran pajak ke kas negara. Dokumen ini adalah bukti transaksi untuk administrasi perpajakan yang harus dipenuhi setiap pelaku usaha.

Bagi HRD dan pemilik bisnis, SSP sering kali menjadi tantangan tersendiri. Kesalahan kecil dalam pengisian bisa menimbulkan masalah serius: mulai dari penolakan administrasi, denda, hingga memperlambat proses bisnis.

Untuk itu, pemahaman yang benar mengenai fungsi, cara pengisian, hingga contoh SSP menjadi kunci agar bisnis Anda tetap patuh, aman, dan terhindar dari risiko hukum.

Simak artikel ini sampai akhir untuk mendapatkan panduan lengkap yang bisa langsung diterapkan dalam operasional perusahaan.

Apa Itu SSP?

Surat setoran pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan ke kas negara melalui Bank Persepsi, Kantor Pos, atau tempat pembayaran lain yang ditunjuk oleh Menteri Keuangan. Seiring perkembangan teknologi, definisi ini kini lebih identik dengan Kode Billing atau Surat Setoran Elektronik (SSE) yang menggantikan fungsi formulir surat setoran pajak fisik.

Menurut Peraturan Direktur Jenderal Pajak (Perdirjen Pajak) Nomor PER-38/PJ/2009 (yang telah diubah berkali-kali), SSP dibuat minimal dalam rangkap 4, dengan tujuan check and balance antara WP, KPPN, KPP, dan Bank.

Namun, perlu dicatat bahwa peraturan terbaru SSP diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2021, yang merupakan perubahan atas PER-09/PJ/2020. Beleid ini merefleksikan pergeseran ke sistem elektronik.

Berapa biaya SSP pajak? Secara prinsip, tidak ada biaya khusus untuk formulir SSP itu sendiri, karena Wajib Pajak diizinkan untuk mencetak atau menggandakan sendiri.

Biaya yang dikeluarkan hanyalah nominal pokok pajak terutang yang disetorkan, ditambah potensi biaya administrasi/layanan transfer yang dikenakan oleh bank.

Cara Pengisian Surat Setoran Pajak

Memahami cara pengisian SSP, terutama elemen-elemennya yang kini diwujudkan dalam kode billing, sangat krusial agar setoran Anda tercatat sah. Maka dari itu, simak cara pengisian surat setoran pajak di bawah ini.

Secara historis, Anda dapat memperoleh formulir surat setoran pajak secara fisik di KPP, Kantor Pos, atau Bank Persepsi. Namun, di era Modul Penerimaan Negara Generasi 2 (MPN G2) saat ini:

Anda wajib menggunakan sistem e-Billing DJP atau mitra resmi (PJAP) untuk membuat kode billing (SSE). Kode billing ini secara efektif menggantikan SSP fisik sebagai alat bayar.

Setelah kode billing (ID Billing) diterbitkan, Anda dapat menyetorkannya melalui internet banking, ATM, atau teller bank.

Meskipun formulir SSP fisik dibuat rangkap 2 (berdasarkan PER-09/PJ/2020), kode billing memastikan semua data yang sebelumnya diisi manual tercatat secara digital.

- Identitas Lengkap: NPWP Wajib Pajak Badan/Orang Pribadi, Nama, dan Alamat.

- Tujuh Digit Kunci: Kombinasi Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) yang menjadi fokus PER-22/PJ/2021.

- Periode Pajak: Masa Pajak (MM-YYYY) atau Tahun Pajak.

- Nominal Pajak: Jumlah rupiah yang disetorkan.

Petunjuk Detail Pengisian Formulir SSP (Manual & Digital Elemen):

Agar setoran pajak Anda tercatat dengan benar, Wajib Pajak harus memperhatikan panduan pengisian formulir SSP (yang elemennya diadopsi oleh sistem e-Billing) sesuai ketentuan:

1. Nomor Pokok Wajib Pajak (NPWP)

- Diisi dengan Nomor Pokok Wajib Pajak (NPWP) yang dimiliki Wajib Pajak.

- Catatan: Bagi WP yang belum memiliki NPWP

- Untuk WP berbentuk Badan Usaha diisi dengan 01.000.000.0-XXX.000.

- Untuk WP Orang Pribadi diisi dengan 04.000.000.0-XXX.000.

- XXX diisi dengan Nomor Kode KPP Domisili pembayar pajak.

2. Nama Wajib Pajak dan Alamat Wajib Pajak

- Nama Wajib Pajak diisi dengan Nama Wajib Pajak.

- Alamat Wajib Pajak diisi sesuai dengan alamat yang tercantum dalam Surat Keterangan Terdaftar (SKT).

- Catatan Tambahan: Nama dan Alamat diisi dengan lengkap sesuai dengan Kartu Tanda Penduduk (KTP) atau identitas lain yang sah (terutama jika belum ber-NPWP).

3. NOP (Nomor Objek Pajak) dan Alamat Objek Pajak

- NOP diisi sesuai dengan Nomor Objek Pajak berdasarkan Surat Pemberitahuan Pajak Terutang (SPPT) Pajak Bumi dan Bangunan (PBB).

- Alamat Objek Pajak diisi sesuai dengan alamat tempat Objek Pajak berada berdasarkan SPPT.

- Catatan: Diisi hanya apabila terdapat transaksi yang terkait dengan tanah dan/atau bangunan, yaitu transaksi pengalihan hak atas tanah dan/atau bangunan dan kegiatan membangun sendiri.

4. Kode Akun Pajak (KAP)

- Diisi dengan angka Akun Pajak sebagaimana dalam Lampiran II untuk setiap akun pajak yang akan dibayar atau disetor.

5. Kode Jenis Setoran (KJS)

- Diisi dengan angka dalam kolom “Kode Jenis Setoran” sebagaimana dalam Lampiran II untuk setiap jenis setoran pajak yang akan dibayar atau disetor.

- Catatan: Kedua kode tersebut harus diisi dengan benar dan lengkap agar kewajiban perpajakan yang telah dibayar dapat diadministrasikan dengan tepat.

6. Uraian Pembayaran

- Diisi sesuai dengan uraian dalam kolom “Jenis Setoran” yang berkenaan dengan Kode Akun Pajak dan Kode Jenis Setoran.

- Khusus PPh Final Pasal 4 ayat (2) atas transaksi Pengalihan Hak atas Tanah dan Bangunan, dilengkapi dengan nama pembeli.

- Khusus PPh Final Pasal 4 ayat (2) atas transaksi Persewaan Tanah dan Bangunan yang disetor oleh yang menyewakan, dilengkapi dengan nama penyewa.

7. Masa Pajak

- Diisi dengan memberi tanda silang pada salah satu kolom Masa Pajak untuk masa pajak yang dibayar atau disetor.

- Pembayaran atau penyetoran untuk lebih dari satu masa pajak dilakukan dengan menggunakan satu SSP untuk setiap masa pajak.

- Untuk Wajib Pajak dengan kriteria tertentu, dapat menyetorkan PPh Pasal 25 untuk beberapa Masa Pajak dalam satu SSP.

8. Tahun Pajak

- Diisi tahun terutangnya pajak.

9. Nomor Ketetapan

- Diisi nomor ketetapan yang tercantum pada surat ketetapan pajak (SKPKB, SKPKBT) atau Surat Tagihan Pajak (STP) hanya apabila SSP digunakan untuk membayar atau menyetor pajak yang kurang dibayar/disetor berdasarkan surat ketetapan pajak, STP atau putusan lain.

10. Jumlah Pembayaran

- Diisi dengan angka jumlah pajak yang dibayar atau disetor dalam rupiah penuh.

- Pembayaran pajak dengan menggunakan mata uang Dollar Amerika Serikat (bagi WP yang diwajibkan melakukan pembayaran pajak dalam mata uang Dollar Amerika Serikat), diisi secara lengkap sampai dengan sen.

11. Terbilang

- Diisi jumlah pajak yang dibayar atau disetor dengan huruf latin dan menggunakan bahasa Indonesia.

12. Wajib Pajak/Penyetor

- Diisi tempat dan tanggal pembayaran atau penyetoran, tanda tangan, dan nama jelas Wajib Pajak/Penyetor serta stempel usaha.

13. Diterima oleh Kantor Penerima Pembayaran

- Diisi tanggal penerimaan pembayaran atau setoran oleh Kantor Penerima Pembayaran, tanda tangan, dan nama jelas petugas penerima pembayaran atau setoran, serta cap/stempel Kantor Penerima Pembayaran.

14. Ruang Validasi Kantor Penerima Pembayaran

- Diisi Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Bank (NTB) atau Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Pos (NTP) oleh Kantor Penerima Pembayaran.

Kode Akun Pajak dan Kode Jenis Setoran Pajak

Ketepatan tujuh digit ini menentukan apakah setoran pajak Anda sah dan teralokasi ke pos yang benar. Kesalahan dapat berujung pada sanksi administrasi.

Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2021 hadir dengan tujuan mewujudkan tertib administrasi dengan menambah jumlah Kode Akun Pajak (KAP).

KAP bertambah dari 32 menjadi 44 kode akun pajak. Penambahan ini menunjukkan kebutuhan DJP untuk memetakan jenis penerimaan secara lebih detail, namun sekaligus meningkatkan kompleksitas yang harus dihadapi Wajib Pajak.

Untuk pembayaran PPh Pasal 21 atas gaji karyawan, kombinasi yang wajib digunakan adalah KAP 4111 (Pajak Penghasilan) dengan KJS 219 (Setoran Masa PPh Pasal 21).

Baca Juga: Cara Mendapatkan Bukti Potong Pajak PPh 21 [+ Contoh]

Apakah SSE dan SSP Sama?

Secara fungsi sebagai bukti penyetoran, ya, SSE dan SSP sama, namun secara bentuk dan mekanisme, keduanya adalah representasi dari era yang berbeda dalam administrasi perpajakan.

1. Surat Setoran Pajak (SSP)

Identik dengan formulir fisik. Pada era PER-09/PJ/2020, SSP fisik hanya dibuat rangkap 2 (untuk bank dan arsip WP), menunjukkan berkurangnya perannya. Sebelum itu, dibuat rangkap 5 (SSP Standar) atau rangkap 6 (SSPCP).

2. Surat Setoran Elektronik (SSE)/e-Billing

Merupakan wujud modern SSP yang menghasilkan kode billing. Ini adalah mekanisme yang wajib digunakan sejak era MPN G2 (setelah 2016). SSE memastikan idealnya kesalahan dapat diminimalisasi dengan bantuan sistem yang lebih teratur (billing system).

Ragam Jenis Setoran Pajak (SSP Khusus)

Sebelum sepenuhnya digantikan e-Billing, DJP mengenal beberapa jenis SSP berdasarkan konteks setoran:

- SSP Standar: Formulir standar, kini hampir sepenuhnya digantikan SSE.

- SSP Khusus: Bukti bayar yang dicetak mesin Bank/Pos saat transaksi, berfungsi setara lembar ke-1 dan ke-3 SSP Standar.

- Surat Setoran Pabean, Cukai, dan Pajak (SSPCP): Digunakan untuk pembayaran pajak dan penerimaan negara terkait impor (PPh Pasal 22 Impor, PPN Impor, Bea Masuk, Cukai).

- Surat Setoran Cukai dan PPN Hasil Tembakau (SSCP): Khusus untuk setoran cukai dan PPN tembakau.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

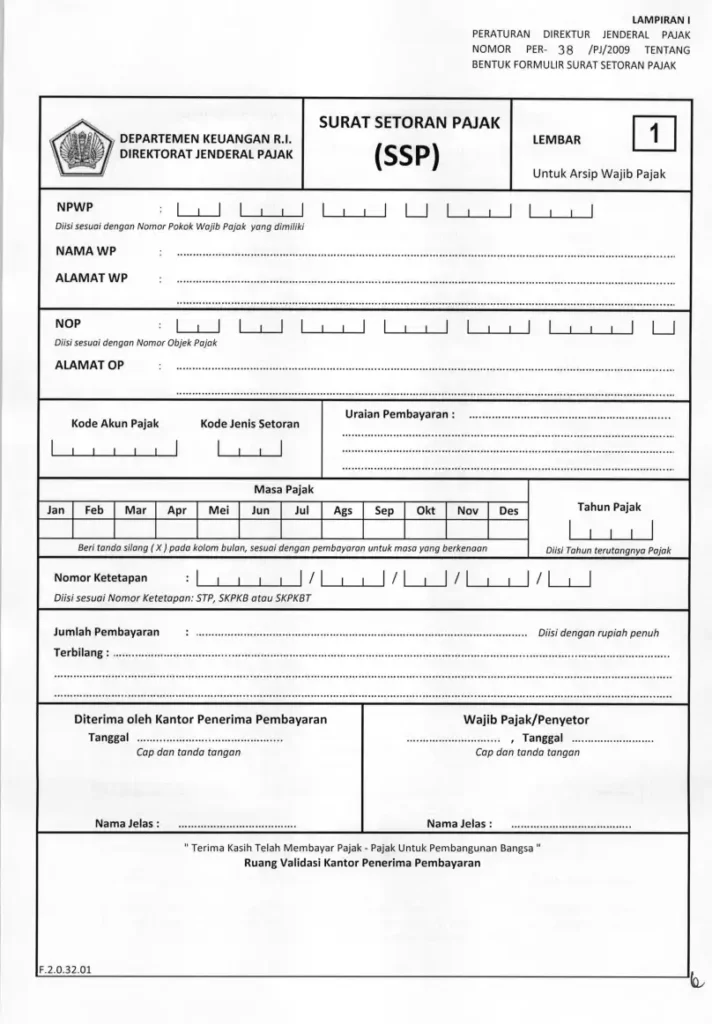

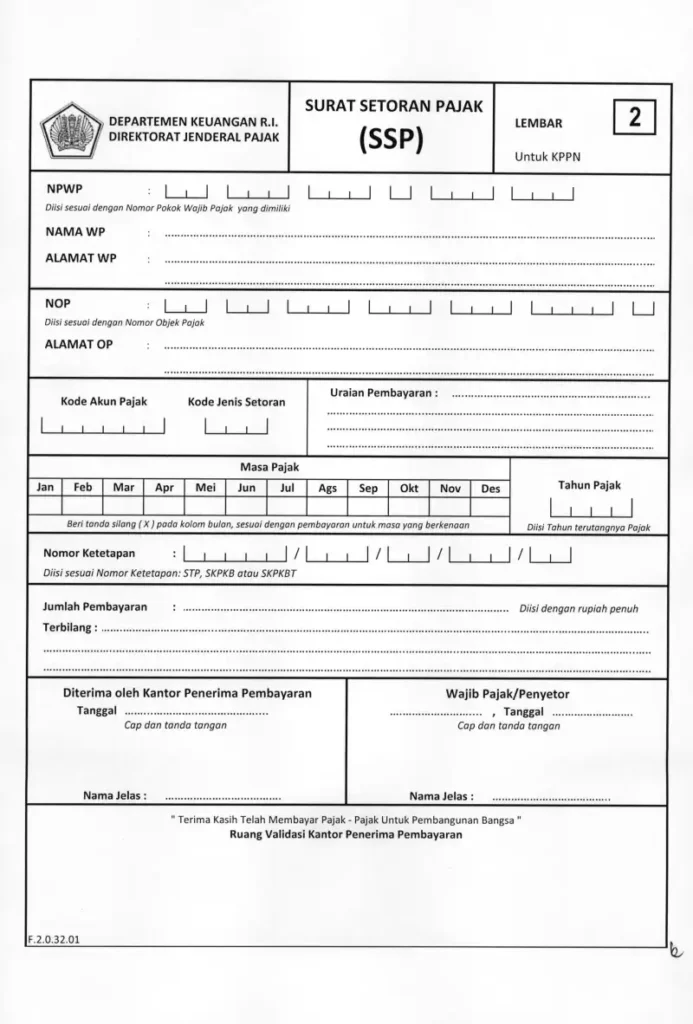

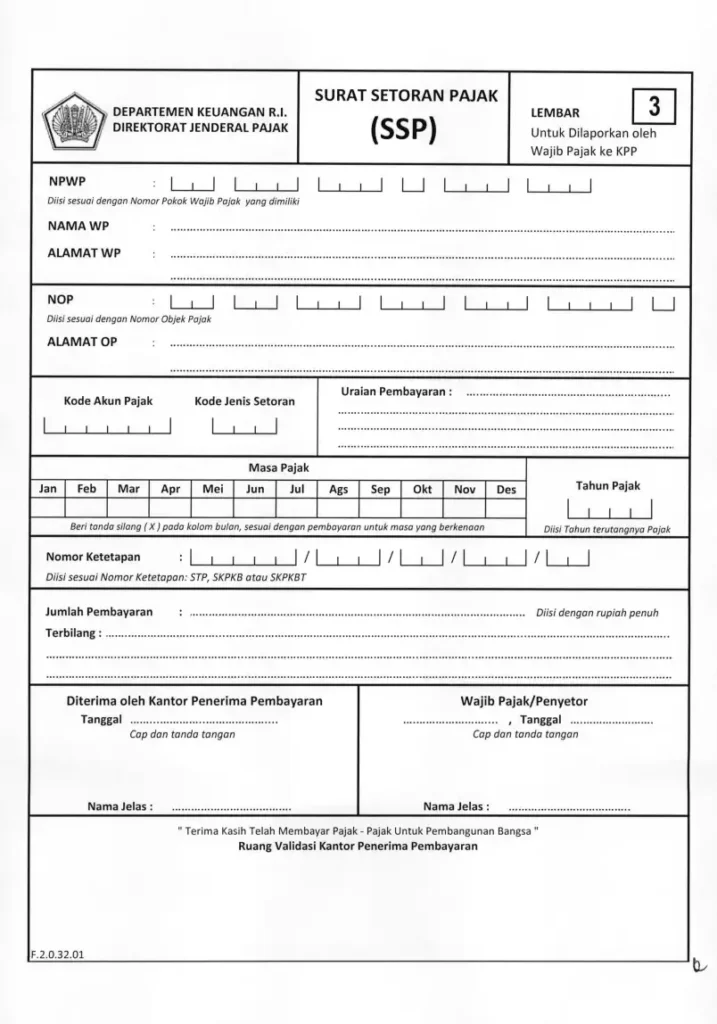

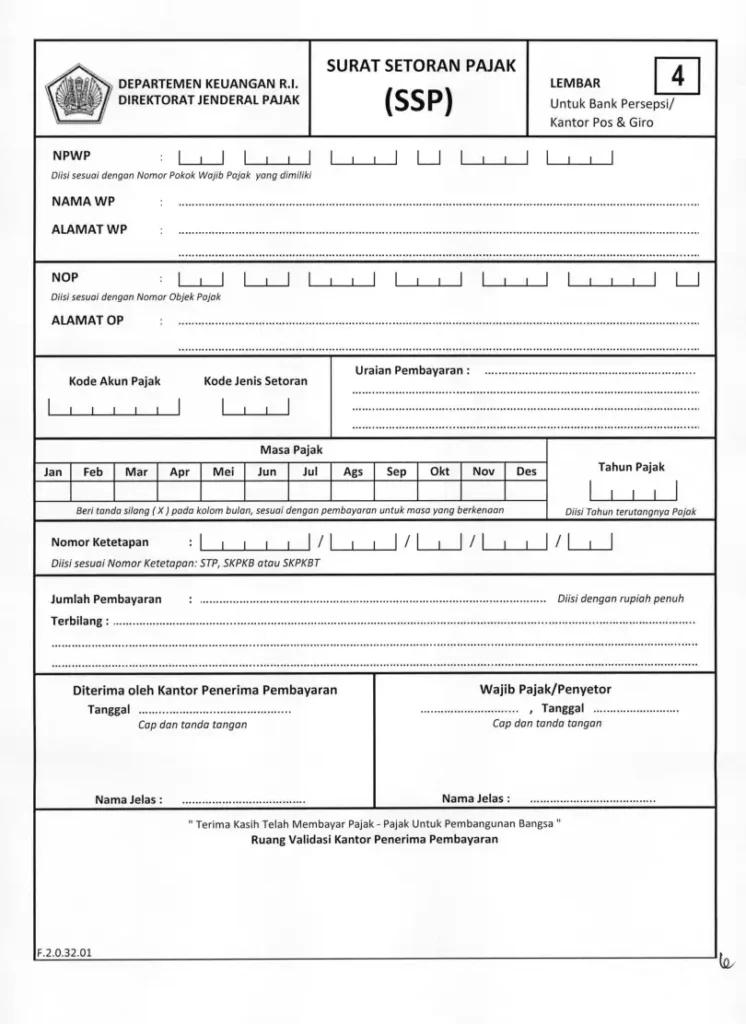

Contoh SSP

Surat Setoran Pajak (SSP) terdiri dari 4 lembar dengan fungsi yang berbeda, meskipun informasi yang tertulis di dalamnya sama.

Setiap lembar memiliki peran penting dalam memastikan administrasi pajak berjalan lancar, baik untuk Wajib Pajak maupun instansi penerima.

1. Lembar 1: Untuk Arsip Wajib Pajak

Lembar pertama adalah pegangan utama bagi Wajib Pajak. Dokumen ini berfungsi sebagai bukti sah bahwa Anda telah menyetorkan pajak sesuai ketentuan.

Jangan pernah menganggap remeh lembar ini, karena bisa menjadi penyelamat saat audit atau pemeriksaan dari otoritas pajak.

Poin penting yang perlu diperhatikan:

- Wajib disimpan rapi oleh perusahaan atau individu.

- Menjadi bukti formal saat ada sengketa atau pemeriksaan pajak.

- Dapat dipakai sebagai arsip akuntansi internal.

2. Lembar 2: Untuk KPPN (Kantor Perbendaharaan dan Kas Negara)

Lembar kedua diserahkan ke KPPN sebagai bukti penerimaan negara. Tanpa lembar ini, pencatatan di kas negara tidak akan lengkap.

Dengan kata lain, inilah jalur resmi yang menghubungkan pembayaran pajak Anda ke sistem penerimaan negara.

Poin penting dari lembar ini:

- Menjadi dokumen resmi pencatatan kas negara.

- Bukti otentik bahwa setoran pajak masuk ke APBN.

- Dikelola langsung oleh KPPN untuk akuntabilitas fiskal.

3. Lembar 3: Untuk KPP (Kantor Pelayanan Pajak)

Lembar ketiga diberikan ke KPP sesuai domisili Wajib Pajak. Perannya sangat vital karena menjadi dasar administrasi bahwa kewajiban perpajakan telah dilakukan dengan benar. Ini juga memastikan nama perusahaan atau individu tercatat patuh di mata otoritas pajak.

Poin penting dari lembar ini:

- Menjadi arsip administrasi di KPP domisili.

- Digunakan KPP sebagai bukti penerimaan pajak.

- Membantu menjaga kepatuhan dan riwayat perpajakan.

4. Lembar 4: Untuk Bank Persepsi/Kantor Pos & Giro

Lembar keempat tidak kembali ke Wajib Pajak, melainkan disimpan oleh pihak penerima pembayaran, yaitu bank persepsi atau kantor pos & giro.

Dokumen ini dipakai sebagai catatan transaksi resmi bahwa setoran pajak telah diterima dan diproses.

Poin penting dari lembar ini:

- Disimpan oleh bank/kantor pos penerima pajak.

- Digunakan sebagai arsip transaksi keuangan.

- Menjadi bukti kontrol bahwa pembayaran sudah diterima dengan benar.

Baca Juga: PPh 21 Ditanggung Pemerintah 2025: Syarat, Masa Berlaku & Cara Dapat

Kelola Perhitungan Gaji Karyawan Beserta Pajak Mudah dengan Software Payroll KantorKu HRIS

Anda membutuhkan solusi untuk menavigasi kompleksitas regulasi, mulai dari perubahan KAP/KJS hingga batas waktu tanggal 10 yang mencekik? KantorKu HRIS adalah jawaban tepat dalam persoalan ini.

KantorKu HRIS dapat mengeliminasi risiko denda akibat kesalahan pengisian SSP/SSE dan keterlambatan setoran PPh 21 karena beberapa hal berikut ini:

- Kepatuhan Mutlak: Seluruh perhitungan, pemotongan, dan pembuatan data kode billing (KAP 4111, KJS 219) dijamin 100% akurat dan sesuai dengan PER-22/PJ/2021 terbaru.

- Efisiensi Waktu 90%: Waktu payroll Anda dapat digunakan untuk analisis strategis, bukan administrasi yang repetitif.

- Mitigasi Risiko Denda: Notifikasi otomatis memastikan setoran PPh 21 dan PPN diselesaikan tepat waktu, menjaga reputasi kepatuhan perusahaan Anda.

Tingkatkan kualitas kepatuhan dan efisiensi operasional Anda. Pilih KantorKu HRIS sebagai mitra terpercaya.

Segera Coba Demo Gratis KantorKu HRIS dan ubah kerumitan SSP/SSE menjadi kepastian kepatuhan pajak yang lancar!

Sumber:

Direktorat Jenderal Pajak. (2009). Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 tentang Bentuk Formulir Surat Setoran Pajak. Kementerian Keuangan Republik Indonesia.

Related Articles

Apa itu Three Way Matching? Cara Kerja, Contoh & Template PDF

Apa Itu Town Hall Meeting? Pengertian, Tujuan, & Cara Melaksanakannya