-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Berapa Jumlah Tanggungan Pajak yang Bisa Diklaim? Cek Aturannya!

Jumlah tanggungan adalah penentu besarnya potongan PPh 21. Pahami aturan, batasan tanggungan, pihak yang termasuk dan cara validasi datanya!

Table of Contents

- Apa itu Jumlah Tanggungan?

- Perbedaan Jumlah Tanggungan dan Status PTKP

- Aturan Jumlah Tanggungan Menurut Perpajakan di Indonesia

- Siapa Saja yang Termasuk Tanggungan Karyawan?

- Pengaruh Jumlah Tanggungan terhadap Perhitungan PPh 21

- Pentingnya Validasi Data Tanggungan bagi HRD

- Dokumen yang Perlu Dikumpulkan untuk Verifikasi Tanggungan

- Risiko Kesalahan Input Jumlah Tanggungan dalam Payroll

- Cara Mengelola Data Tanggungan Karyawan Secara Otomatis

- FAQ Seputar Jumlah Tanggungan dan Pajak Karyawan

- Pusatkan Data Jumlah Tanggungan Karyawan dalam Satu Database Cloud, Anti-Tercecer!

Table of Contents

- Apa itu Jumlah Tanggungan?

- Perbedaan Jumlah Tanggungan dan Status PTKP

- Aturan Jumlah Tanggungan Menurut Perpajakan di Indonesia

- Siapa Saja yang Termasuk Tanggungan Karyawan?

- Pengaruh Jumlah Tanggungan terhadap Perhitungan PPh 21

- Pentingnya Validasi Data Tanggungan bagi HRD

- Dokumen yang Perlu Dikumpulkan untuk Verifikasi Tanggungan

- Risiko Kesalahan Input Jumlah Tanggungan dalam Payroll

- Cara Mengelola Data Tanggungan Karyawan Secara Otomatis

- FAQ Seputar Jumlah Tanggungan dan Pajak Karyawan

- Pusatkan Data Jumlah Tanggungan Karyawan dalam Satu Database Cloud, Anti-Tercecer!

Saat mengurus administrasi penggajian atau pelaporan pajak karyawan, salah satu variabel yang sering muncul adalah jumlah tanggungan.

Jumlah tanggungan adalah komponen yang menentukan besarnya potongan pajak penghasilan yang harus dibayarkan.

Anda mungkin merasa bingung mengenai siapa saja yang boleh dimasukkan ke dalam daftar ini dan bagaimana batasan aturannya.

Mari pahami lebih dalam mengenai apa itu jumlah tanggungan dan bagaimana aturannya untuk keperluan administratif serta perpajakan!

Apa itu Jumlah Tanggungan?

Jumlah tanggungan adalah istilah yang digunakan untuk merujuk pada individu-individu yang menjadi tanggung jawab sepenuhnya dari seorang Wajib Pajak.

Mereka adalah orang-orang yang tidak memiliki penghasilan sendiri dan hidupnya bergantung sepenuhnya pada Wajib Pajak tersebut.

Data ini biasanya dikumpulkan melalui formulir internal perusahaan atau saat pengisian data NPWP untuk menentukan profil keuangan seseorang.

Informasi mengenai jumlah tanggungan berguna sebagai penentu PTKP (Penghasilan Tidak Kena Pajak) untuk mengurangi jumlah penghasilan bruto yang akan dikenakan pajak.

Simpan data tanggungan, riwayat kerja, hingga payroll di database cloud KantorKu HRIS. Data selalu siap digunakan!

Perbedaan Jumlah Tanggungan dan Status PTKP

Istilah jumlah tanggungan sering dikaitkan dengan status PTKP untuk perhitungan PPh 21. Namun, keduanya memiliki perbedaan yang perlu Anda pahami agar tidak terjadi kesalahan dalam pelaporan data karyawan, yaitu:

1. Definisi

Jumlah tanggungan merujuk pada sosok individu secara fisik yang biaya hidupnya ditanggung oleh karyawan (seperti anak, orang tua, atau mertua).

Adapun status PTKP adalah kode kategori perpajakan (seperti TK/0, K/1, atau K/I/2) yang mencerminkan kondisi perkawinan dan jumlah tanggungan tersebut dalam sistem pajak.

Untuk membantu Anda memahami perbedaan kode-kode tersebut, rincian detail mengenai kategori dan besaran tarif masing-masing status PTKP akan dijelaskan secara lengkap pada poin berikutnya.

2. Batasan Administratif

Secara personal, seseorang mungkin memiliki tanggungan dalam jumlah banyak (misalnya 5 anak).

Namun, dalam aspek status PTKP, aturan perpajakan di Indonesia membatasi maksimal hanya 3 orang tanggungan saja yang dapat diakui untuk mendapatkan pengurangan pajak.

3. Legalitas Pajak

Jumlah tanggungan hanyalah data pendukung yang diisikan oleh karyawan, sedangkan status PTKP adalah status hukum tetap yang ditentukan berdasarkan kondisi Wajib Pajak pada awal tahun pajak (1 Januari) yang bersangkutan.

4. Cakupan Individu

Jumlah tanggungan mencakup siapa saja individu yang secara nyata dibiayai hidupnya oleh karyawan di dunia nyata.

Namun, status PTKP memiliki kriteria hukum yang lebih ketat, di mana individu yang boleh didaftarkan sebagai tanggungan pajak hanyalah keluarga sedarah dan semenda dalam garis keturunan lurus, meliputi:

- Istri: Yang tidak memiliki penghasilan sendiri atau penghasilannya digabung dengan suami.

- Keluarga Sedarah: Meliputi orang tua kandung dan anak kandung.

- Keluarga Semenda: Meliputi mertua dan anak tiri.

- Anak Angkat: Yang telah sah secara hukum dan menjadi tanggungan sepenuhnya oleh wajib pajak.

Individu di luar kategori tersebut (seperti saudara kandung atau keponakan) tidak dapat dimasukkan ke dalam kode status PTKP untuk mengurangi beban pajak, meskipun karyawan tersebut membiayai hidup mereka.

5. Fungsi Perhitungan

Jumlah tanggungan berfungsi sebagai variabel penambah. Status PTKP berfungsi sebagai nilai nominal (rupiah) yang akan menjadi pengurang penghasilan bruto sebelum dikalikan tarif pajak penghasilan.

Baca Juga: Panduan Pajak Gaji Karyawan (PPh 21): Jenis, Besaran, & Cara Hitung

Aturan Jumlah Tanggungan Menurut Perpajakan di Indonesia

Menurut kebijakan terbaru dalam UU HPP dan PMK No. 101/PMK.010/2016, PTKP adalah batasan penghasilan yang dibebaskan dari pajak.

Aturan ini bergantung pada status perkawinan dan jumlah tanggungan anggota keluarga yang dimiliki karyawan.

Berikut adalah daftar besaran PTKP tahunan berdasarkan jumlah tanggungan:

Siapa Saja yang Termasuk Tanggungan Karyawan?

Tidak semua anggota keluarga bisa diklaim sebagai tanggungan untuk mendapatkan pengurangan pajak.

Pemerintah mengatur bahwa hanya keluarga sedarah dan semenda dalam garis keturunan lurus, dengan batasan maksimal 3 orang, yang dapat dimasukkan.

Berikut siapa saja yang termasuk tanggungan karyawan:

1. Keluarga Sedarah Lurus

Anggota keluarga yang termasuk dalam kategori ini adalah ayah, ibu, dan anak kandung. Syaratnya, mereka harus menjadi tanggungan sepenuhnya (tidak berpenghasilan) dan maksimal berjumlah 3 orang dalam satu keluarga.

2. Keluarga Semenda Lurus

Kategori semenda lurus meliputi mertua dan anak tiri. Namun saudara kandung, saudara ipar, atau keponakan tidak bisa dimasukkan sebagai tanggungan dalam perhitungan PTKP.

3. Anak Angkat

Anak angkat juga dapat diakui sebagai tanggungan legal untuk mengurangi pajak. Syaratnya, anak tersebut harus menjadi tanggung jawab sepenuhnya dari Wajib Pajak dan dibuktikan dengan dokumen hukum yang sah.

Pengaruh Jumlah Tanggungan terhadap Perhitungan PPh 21

Jumlah tanggungan memiliki pengaruh yang signifikan terhadap hasil akhir perhitungan PPh 21 karyawan.

Hal ini dikarenakan setiap satu orang tanggungan akan menambah nilai PTKP sebesar Rp4,5 juta per tahun, ini berarti penghasilan yang dikenakan pajak menjadi lebih kecil.

Mari simak contoh perbandingannya:

1. Karyawan A (TK/0 – Lajang tanpa tanggungan)

Memiliki batas penghasilan tidak kena pajak sebesar Rp54.000.000. Jika gajinya Rp6 juta per bulan, porsi gaji yang dikenakan pajak akan lebih besar.

2. Karyawan B (TK/3 – Lajang dengan 3 tanggungan)

Memiliki batas penghasilan tidak kena pajak sebesar Rp67.500.000. Dengan gaji yang sama (Rp6 juta per bulan), Karyawan B akan membayar pajak jauh lebih sedikit (atau bahkan nihil) karena nilai pengurangnya jauh lebih tinggi daripada Karyawan A.

Oleh karena itu, sebagai HR, Anda harus memastikan data jumlah tanggungan karyawan tercatat secara akurat setiap awal tahun pajak agar perhitungan PPh 21 tidak merugikan karyawan maupun perusahaan.

Pentingnya Validasi Data Tanggungan bagi HRD

HR perlu mengambil selangkah lebih maju untuk memvalidasi data tanggungan yang diinput karyawan guna mencegah terjadinya kesalahan fatal dalam perhitungan finansial.

Validasi ini berfungsi mencegah berbagai hal yang tidak diinginkan, seperti sanksi pajak atau kerugian karyawan.

Proses verifikasi dilakukan untuk alasan:

- Pencegahan Penyalahgunaan Data: Tanpa validasi, ada risiko input data anggota keluarga yang sebenarnya tidak masuk kriteria tanggungan legal.

- Memastikan Akurasi Laporan Pajak: Data yang salah akan membuat laporan SPT Masa PPh 21 perusahaan menjadi tidak valid di mata Direktorat Jenderal Pajak.

- Kebenaran Data: Validasi melindungi perusahaan dari risiko manipulasi data yang bisa merugikan kredibilitas bisnis.

- Mencegah Kerugian Karyawan: Kesalahan data bisa menyebabkan take home pay karyawan berkurang karena potongan pajak yang terlalu tinggi dari yang seharusnya.

- Penghematan Anggaran Tunjangan: Jika tunjangan kesehatan atau fasilitas lainnya berbasis jumlah tanggungan, data yang tidak valid akan membebani pengeluaran perusahaan secara tidak perlu.

Dokumen yang Perlu Dikumpulkan untuk Verifikasi Tanggungan

Untuk melakukan verifikasi data tanggungan karyawan, HR memerlukan dokumen pendukung yang sah.

Dokumen ini memastikan data dalam sistem payroll sesuai dengan data kependudukan (Disdukcapil) dan peraturan perpajakan.

Berikut adalah daftar dokumen yang perlu dipersiapkan oleh karyawan:

1. Dokumen Utama (Wajib)

Dokumen ini bersifat mutlak sebagai basis verifikasi identitas dan hubungan keluarga yang diakui oleh negara.

- Kartu Keluarga (KK): Dokumen paling dasar untuk membuktikan hubungan keluarga sah antara karyawan dan tanggungan.

- KTP Karyawan: Verifikasi identitas utama penanggung biaya sebagai subjek pajak atau pemegang polis asuransi.

- KTP Tanggungan: Berlaku bagi pasangan atau anak yang sudah berusia 17 tahun ke atas untuk validasi NIK (yang kini berfungsi sebagai NPWP).

2. Dokumen Berdasarkan Jenis Tanggungan

Kelengkapan dokumen berikut akan menentukan apakah seseorang layak mendapatkan pengurangan beban pajak.

- Tanggungan Pasangan (Suami/Istri):

- Buku Nikah / Akta Perkawinan: Bukti legalitas hubungan suami istri di mata hukum dan negara.

- KK Terbaru: Memastikan nama pasangan sudah tercantum dalam satu Kartu Keluarga yang sama.

- Tanggungan Anak Kandung:

- Akta Kelahiran Anak / Surat Kenal Lahir: Bukti sah hubungan biologis antara orang tua dan anak.

- Kartu Identitas Anak (KIA): Sebagai pelengkap identitas resmi bagi anak yang belum memasuki usia wajib KTP.

- Tanggungan Anak Angkat:

- Akta Pengangkatan Anak / Putusan Pengadilan: Dokumen ini wajib dilampirkan agar status anak angkat diakui secara legal dalam administrasi perusahaan.

- Akta Kelahiran Terbaru: Memastikan identitas anak angkat telah tercatat sesuai dengan putusan hukum yang berlaku.

- Tanggungan Orang Tua / Mertua:

- Surat Pernyataan Tanggungan Biaya: Dokumen ini memvalidasi bahwa orang tua/mertua benar-benar tidak berpenghasilan dan biaya hidupnya ditanggung sepenuhnya oleh karyawan.

- Surat Keterangan Tidak Bekerja / Pensiun: Digunakan untuk memperkuat status bahwa individu tersebut memang memenuhi syarat sebagai tanggungan pajak sepenuhnya.

3. Dokumen Pendukung Tambahan (Opsional)

Selain dokumen inti, terdapat beberapa dokumen pendukung yang mungkin diminta sesuai dengan kebutuhan sistem HRIS atau kebijakan asuransi tertentu.

Dokumen ini membantu HR dalam melakukan rekonsiliasi data jika terdapat keraguan pada dokumen utama.

- NPWP Tanggungan: Jika tanggungan memiliki NPWP sendiri (misalnya pasangan yang memilih pajak terpisah).

- Formulir Verifikasi Internal: Formulir khusus dari perusahaan yang harus diisi dan ditandatangani karyawan di atas materai jika diperlukan.

- Data BPJS Kesehatan: Nomor kartu BPJS untuk memastikan data benefit kesehatan keluarga tersinkronisasi tanpa kendala teknis.

Baca Juga: Contoh Perhitungan PPh 21 Suami Istri Bekerja & Ketentuannya sesuai UU

Risiko Kesalahan Input Jumlah Tanggungan dalam Payroll

Apabila HR salah menginput jumlah tanggungan dalam sistem payroll, dampaknya akan langsung terasa pada perhitungan pajak dan distribusi gaji.

Berikut adalah beberapa risiko yang mungkin terjadi:

1. Kesalahan Nilai PTKP dan Perhitungan Pajak

Jumlah tanggungan yang salah akan secara otomatis mengubah status PTKP (misalnya dari K/1 menjadi K/3), sehingga nilai pengurang pajak tidak sesuai dengan PMK No. 101/2016.

Ini menyebabkan Dasar Pengenaan Pajak (DPP) menjadi tidak akurat sejak awal perhitungan di sistem payroll.

- Perubahan Status Pajak: Kesalahan input mengakibatkan sistem salah menerapkan kategori (misal: TK menjadi K), yang memiliki selisih nilai pengurang pajak cukup besar.

- Data Tidak Valid di SPT: Informasi yang tertera pada bukti potong (Formulir 1721-A1) menjadi cacat secara data dan tidak bisa digunakan karyawan untuk pelaporan SPT Tahunan.

2. Sanksi Administrasi dan Denda Pajak

Jika terjadi pemeriksaan oleh Direktorat Jenderal Pajak (DJP) dan ditemukan ketidaksesuaian data PTKP, perusahaan harus menanggung konsekuensi hukumnya, seperti:

- Denda Keterlambatan Pembetulan: Perusahaan wajib membayar denda administrasi atas pembetulan laporan yang mengakibatkan kurang bayar pajak.

- Risiko Audit Pajak: Kesalahan data tanggungan yang masif dapat memicu otoritas pajak untuk melakukan audit menyeluruh terhadap kepatuhan pajak perusahaan secara total.

3. Penurunan Gaji Bersih (Take Home Pay) Karyawan

Karyawan adalah pihak yang paling pertama merasakan dampak finansial jika jumlah tanggungan diinput lebih sedikit dari yang seharusnya. Mereka akan mengalami:

- Kerugian Finansial Staf: Karyawan kehilangan sebagian daya belinya karena membayar pajak “lebih mahal” dari kewajiban sebenarnya akibat kesalahan administratif.

- Menurunnya Kepuasan Kerja: Kesalahan gaji adalah hal sensitif yang dapat merusak kepercayaan karyawan terhadap profesionalitas tim HR dan perusahaan.

4. Kelebihan Bayar Pajak dan Beban Administrasi Perusahaan

Di sisi lain, menginput tanggungan terlalu banyak akan menyebabkan pajak yang dipotong terlalu kecil, sehingga perusahaan harus menanggung sisa pajak yang kurang setor. Dampaknya:

- Proses Pembetulan SPT Masa: HR dan Finance harus melakukan pembetulan SPT Masa PPh 21 untuk bulan-bulan sebelumnya yang memakan waktu dan sangat rumit.

- Inkonsistensi Arus Kas: Perusahaan mungkin harus mengeluarkan dana tambahan untuk menutupi kekurangan setor pajak sebelum ditagihkan kembali kepada karyawan.

5. Risiko Ketidakpatuhan Hukum dan Reputasi

Kesalahan yang berulang menunjukkan lemahnya sistem pengendalian internal di mata auditor maupun pemegang saham. Hal ini memberikan citra negatif bahwa perusahaan tidak serius dalam menjalankan tata kelola administrasi yang baik.

- Temuan Audit Internal/Eksternal: Kesalahan input data menjadi catatan merah dalam laporan audit yang menunjukkan sistem payroll tidak memiliki validasi yang kuat.

- Ketidakpatuhan Regulasi: Perusahaan dianggap gagal menjalankan amanat UU Perpajakan dalam memotong pajak secara adil dan akurat sesuai status nyata karyawan.

Simpan data tanggungan, riwayat kerja, hingga payroll di database cloud KantorKu HRIS. Data selalu siap digunakan!

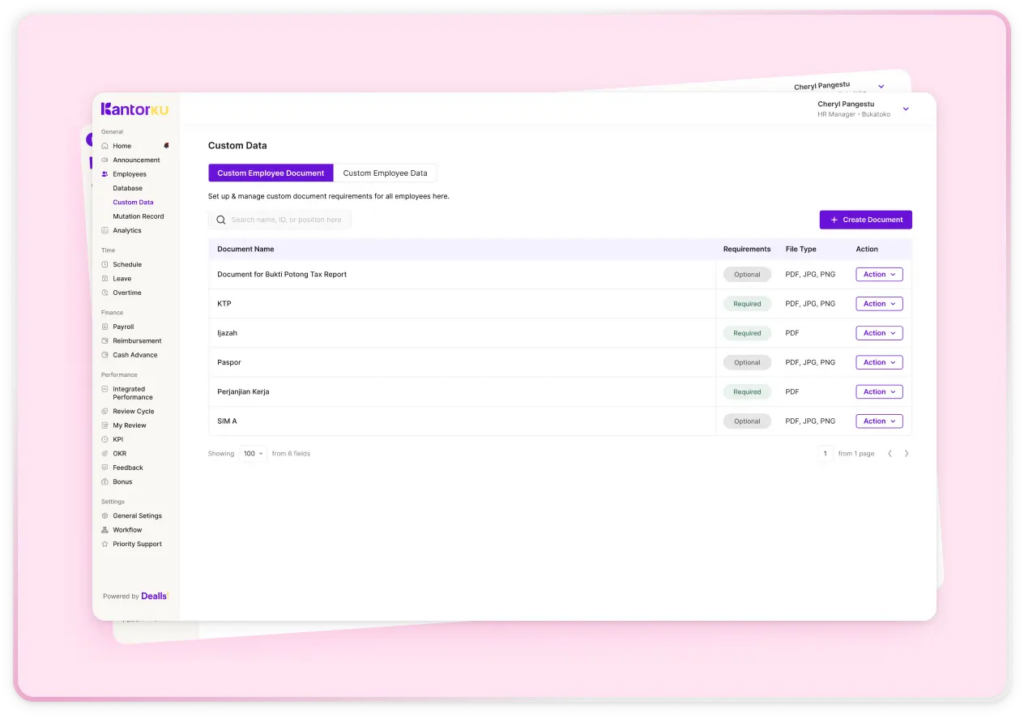

Cara Mengelola Data Tanggungan Karyawan Secara Otomatis

Untuk mengelola data tanggungan karyawan dengan lebih efisien, perusahaan bisa beralih dari cara manual ke sistem yang otomatis.

Salah satunya menggunakan aplikasi database karyawan. Melalui aplikasi ini, Anda bisa melakukan beberapa cara berikut:

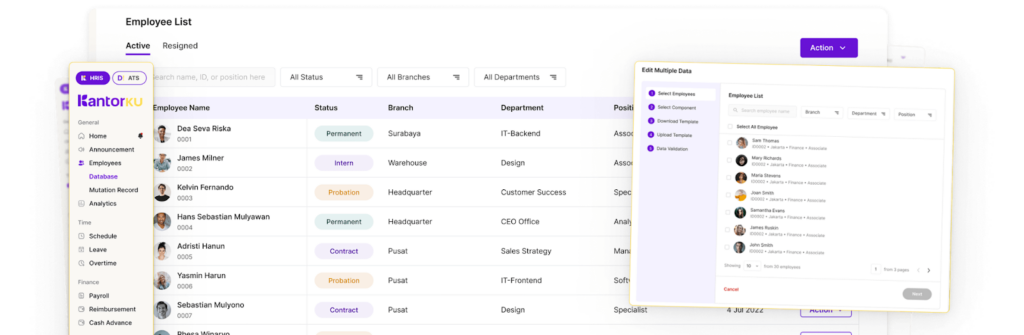

1. Menggunakan Sistem Database Terintegrasi

Gunakan aplikasi seperti KantorKu HRIS yang memiliki database karyawan terpusat. Dengan sistem ini, data personal anggota keluarga otomatis terhubung ke modul payroll, sehingga setiap pembaruan data akan langsung memengaruhi perhitungan gaji tanpa input berulang.

2. Implementasi Self-Service Karyawan (ESS)

Berikan akses kepada karyawan untuk melakukan pemutakhiran data secara mandiri melalui aplikasi dengan sistem employee self-service.

Karyawan pun bisa memperbarui jumlah anggota keluarga dan mengunggah dokumen pendukungnya langsung ke sistem untuk divalidasi oleh HR.

3. Pemutakhiran Data Secara Berkala

Jadwalkan verifikasi data rutin, misalnya setiap triwulan atau di awal tahun pajak (Januari). Hal ini berguna karena status kesiapan kinerja atau status tanggungan bersifat dinamis dan harus dipastikan akurasinya sebelum periode payroll berjalan.

4. Sinkronisasi Validasi Data Utama

Pastikan sistem Anda mampu memvalidasi elemen data utama seperti NIK dan nama sesuai dengan data kependudukan.

Dengan sistem yang valid, Anda bisa memastikan status “Valid” pada data utama sebelum menggunakannya sebagai dasar perhitungan PPh 21.

5. Pelatihan Literasi Data bagi Tim HR

Teknologi akan bekerja optimal jika tim HR memahami cara verifikasi dan verifikasi data yang benar.

Berikan pelatihan mengenai pentingnya akurasi data tanggungan agar tim melihatnya sebagai tugas untuk kepatuhan hukum dan efisiensi operasional.

FAQ Seputar Jumlah Tanggungan dan Pajak Karyawan

Berikut beberapa pertanyaan yang sering diajukan untuk membantu Anda mengelola data pajak karyawan dengan lebih tepat!

1. Berapa Jumlah Maksimal Tanggungan yang Diakui untuk Pengurang Pajak (PTKP)?

Pemerintah menetapkan batas maksimal tanggungan yang dapat dikurangi dari pajak adalah 3 orang untuk setiap keluarga. Jika karyawan memiliki lebih dari 3 tanggungan, maka orang ke-4 dan seterusnya tidak akan menambah nilai pengurang pajak (PTKP).

2. Apakah Saudara Kandung atau Keponakan Bisa Dimasukkan sebagai Tanggungan?

Tidak bisa, karena menurut aturan perpajakan, tanggungan harus dalam garis keturunan lurus seperti orang tua, mertua, atau anak. Saudara kandung atau ipar tidak memenuhi kriteria keluarga sedarah atau semenda lurus untuk pengurangan PTKP.

3. Bagaimana Jika Status Tanggungan Karyawan Berubah di Tengah Tahun Berjalan?

Besarnya PTKP ditentukan berdasarkan status Wajib Pajak pada awal tahun pajak (1 Januari). Jika ada penambahan anak atau pernikahan di bulan Juni, perubahan tersebut baru akan diperhitungkan pada perhitungan pajak tahun berikutnya.

4. Apakah Anak Angkat Bisa Masuk dalam Hitungan Tanggungan Pajak?

Ya, anak angkat diakui sebagai tanggungan selama ia menjadi tanggung jawab sepenuhnya dari Wajib Pajak. Pastikan karyawan memiliki dokumen legal yang sah sebagai bukti untuk divalidasi oleh tim HR.

5. Apa Syarat agar Orang Tua atau Mertua Bisa Diklaim sebagai Tanggungan?

Syaratnya adalah orang tua atau mertua tersebut tidak memiliki penghasilan sendiri dan tidak menerima tunjangan hari tua atau pensiun. Selain itu, mereka harus menjadi tanggungan sepenuhnya oleh karyawan yang bersangkutan.

Pusatkan Data Jumlah Tanggungan Karyawan dalam Satu Database Cloud, Anti-Tercecer!

Data jumlah tanggungan karyawan yang masih dikelola secara manual berisiko tercecer dan menghambat perhitungan payroll serta pajak saat musim pelaporan tiba.

Untuk menghindari kesalahan input, Anda perlu memusatkan informasi tersebut menjadi satu database agar lebih mudah dikelola.

Anda bisa menggunakan aplikasi database karyawan dari KantorKu HRIS yang memastikan setiap perubahan data akan tersinkron otomatis.

Berikut adalah fitur unggulan KantorKu HRIS untuk mengelola database Anda:

- Manajemen Data Terpusat: Satukan data tanggungan, payroll, absensi, dan riwayat kerja dalam satu dashboard.

- Pengisian Data Mandiri (ESS): Karyawan dapat memperbarui data anggota keluarga secara mandiri melalui aplikasi mobile, data langsung masuk ke sistem.

- Sistem Berbasis Cloud: Akses data kapan pun dan di mana pun, sehingga Anda mudah mencarinya untuk perhitungan pajak selalu yang terbaru.

- Database Fleksibel: Bisa menambah atau mengubah field data tambahan sesuai kebutuhan administrasi Anda.

- Integrasi Payroll Otomatis: Data tanggungan yang divalidasi akan langsung terhubung ke sistem penggajian untuk menghitung potongan pajak sesuai regulasi terbaru.

Cegah lagi data karyawan yang tercecer! Atasi masalah administrasi dengan beralih ke aplikasi database karyawan. Book demo gratis sekarang untuk mulai menyimpan data karyawan Anda secara digital di satu tempat yang terpusat!

Simpan data tanggungan, riwayat kerja, hingga payroll di database cloud KantorKu HRIS. Data selalu siap digunakan!

Referensi:

Related Articles

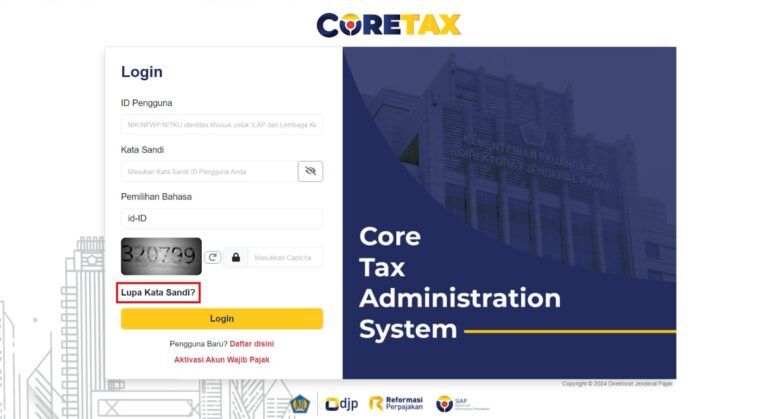

Cara Lapor SPT Tahunan 2026 di Coretax untuk WP Pribadi, Mudah!

30+ Cara Nego Gaji via WA, Email & Langsung, Ini Contoh Kalimatnya!