-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Neraca Keuangan: Pengertian, Jenis, Komponen & Contohnya!

Neraca adalah laporan keuangan yang menunjukkan posisi aset, liabilitas, dan ekuitas perusahaan pada satu tanggal tertentu.

Table of Contents

- Apa itu Neraca Keuangan?

- Komponen Laporan Neraca Keuangan dalam Akuntansi Perusahaan

- Struktur Laporan Neraca Pada Akuntansi Keuangan Perusahaan

- Fungsi dan Manfaat Laporan Neraca

- Bentuk-Bentuk Laporan Neraca

- Contoh Neraca

- Contoh Sederhana Laporan Neraca

- Perbedaan Neraca dengan Laporan Laba Rugi

- Tinggalkan Kelola Absensi Manual, Saatnya Beralih Pakai KantorKu HRIS!

Table of Contents

- Apa itu Neraca Keuangan?

- Komponen Laporan Neraca Keuangan dalam Akuntansi Perusahaan

- Struktur Laporan Neraca Pada Akuntansi Keuangan Perusahaan

- Fungsi dan Manfaat Laporan Neraca

- Bentuk-Bentuk Laporan Neraca

- Contoh Neraca

- Contoh Sederhana Laporan Neraca

- Perbedaan Neraca dengan Laporan Laba Rugi

- Tinggalkan Kelola Absensi Manual, Saatnya Beralih Pakai KantorKu HRIS!

Neraca adalah laporan keuangan yang menggambarkan posisi aset, kewajiban, dan ekuitas suatu perusahaan pada waktu tertentu.

Secara sederhana, neraca menunjukkan bagaimana sebuah entitas mengelola apa yang dimiliki dan apa yang menjadi tanggungannya, dengan mekanisme keseimbangan antara sisi aktiva dan pasiva yang harus selalu seimbang.

Laporan ini paling sering digunakan dalam dunia akuntansi, bisnis, perbankan, hingga analisis investasi, karena dari neraca dapat terlihat tingkat kesehatan keuangan, struktur modal, serta kemampuan perusahaan memenuhi kewajibannya.

Namun, di balik tampilannya yang terkesan teknis, neraca sebenarnya menyimpan banyak informasi strategis yang bisa dibaca lebih dalam untuk memahami kondisi dan arah suatu usaha.

Untuk mengetahui pengertian neraca secara lebih detail, cara kerjanya, jenis-jenisnya, serta contoh penyusunannya, simak pembahasan lengkapnya di bawah ini.

Apa itu Neraca Keuangan?

Neraca keuangan adalah sebuah laporan yang menyajikan posisi keuangan perusahaan pada tanggal tertentu.

Bayangkan laporan ini sebagai sebuah foto atau snapshot. Jika laporan laba rugi menunjukkan apa yang terjadi selama satu periode (seperti video), maka neraca menunjukkan apa yang Anda miliki dan apa yang Anda utang tepat pada saat foto itu diambil.

Menurut Britannica, sebuah neraca menggambarkan sumber daya yang dikendalikan perusahaan pada tanggal tertentu dan menunjukkan dari mana sumber daya tersebut berasal. Neraca terdiri dari tiga bagian utama: (1) aset yang memberi manfaat ekonomi di masa depan; (2) liabilitas yang merupakan pengorbanan manfaat ekonomi di masa depan; dan (3) ekuitas, yaitu sisa hak pemilik atas aset setelah dikurangi liabilitas.

Dalam dunia bisnis, neraca berfungsi sebagai indikator utama untuk melihat apakah perusahaan Anda sedang dalam kondisi sehat atau justru sedang “sesak napas” karena beban utang yang terlalu besar.

Berikut adalah beberapa poin utama yang perlu Anda pahami:

- Nama Neraca: Berasal dari prinsip keseimbangan antara harta dengan sumber pendanaannya (utang dan modal).

- Waktu Tertentu: Berbeda dengan laporan lain, neraca bersifat kumulatif sejak perusahaan berdiri hingga tanggal laporan dibuat.

- Alat Ukur Solvabilitas: Membantu Anda mengetahui kemampuan perusahaan dalam melunasi kewajiban jangka panjang.

Komponen Laporan Neraca Keuangan dalam Akuntansi Perusahaan

Untuk dapat membaca dan menganalisis neraca keuangan secara tepat, Anda perlu memahami seluruh elemen yang menyusunnya. Pada dasarnya, neraca dibangun atas tiga komponen utama yang saling berkaitan dan harus selalu berada dalam kondisi seimbang, yaitu Aset, Liabilitas, dan Ekuitas.

Ketiganya mencerminkan posisi keuangan perusahaan pada suatu tanggal tertentu, sekaligus menunjukkan bagaimana perusahaan mengelola sumber daya, membiayai operasional, serta membangun nilai bagi pemiliknya.

Berikut penjelasan lengkap setiap komponen beserta rincian subkomponen laporan neraca keuangan dalam akuntansi:

1. Aset (Aktiva)

Aset merupakan titik awal untuk memahami kondisi keuangan perusahaan, karena dari sinilah terlihat seluruh sumber daya yang dimiliki dan digunakan dalam kegiatan operasional.

Aset mencerminkan kemampuan perusahaan menghasilkan manfaat ekonomi, baik dalam jangka pendek maupun jangka panjang.

Aset adalah seluruh sumber daya yang dimiliki atau dikuasai perusahaan yang memiliki nilai ekonomi dan berpotensi memberikan manfaat di masa depan. Aset tidak hanya berupa kas, tetapi juga mencakup berbagai bentuk kekayaan yang mendukung kegiatan operasional perusahaan.

Secara umum, aset dikelompokkan menjadi:

a. Aset Lancar

Aset yang dapat dicairkan menjadi kas atau digunakan dalam waktu kurang dari satu tahun.

Contohnya:

- Kas dan setara kas

- Piutang usaha

- Persediaan barang

- Perlengkapan kantor

- Beban dibayar di muka

b. Aset Tidak Lancar (Aset Tetap dan Investasi Jangka Panjang)

Aset yang digunakan untuk menunjang aktivitas perusahaan dalam jangka panjang.

Contohnya:

- Tanah

- Bangunan

- Mesin

- Kendaraan

- Peralatan

- Investasi jangka panjang

c. Aset Tidak Berwujud

Aset yang tidak memiliki bentuk fisik, tetapi tetap memiliki nilai ekonomi dan memberi manfaat bagi perusahaan.

Contohnya:

- Hak paten

- Merek dagang

- Lisensi

- Goodwill

d. Akumulasi Penyusutan (Kontra Aset)

Merupakan akun pengurang yang mencerminkan penurunan nilai aset tetap akibat pemakaian dan usia manfaat, seperti akumulasi penyusutan gedung atau mesin.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

2. Kewajiban (Liabilitas)

Jika aset menunjukkan apa yang dimiliki perusahaan, maka liabilitas menjelaskan dari mana sumber pendanaan tersebut berasal, khususnya yang bersumber dari pihak luar. Komponen ini penting untuk menilai tingkat beban utang dan kemampuan perusahaan memenuhi kewajibannya.

Liabilitas adalah seluruh kewajiban finansial perusahaan kepada pihak eksternal yang harus dilunasi dalam jangka waktu tertentu. Kewajiban ini timbul dari aktivitas pembiayaan maupun operasional.

Liabilitas diklasifikasikan menjadi:

a. Kewajiban Jangka Pendek (Liabilitas Lancar)

Utang yang jatuh tempo dalam waktu kurang dari satu tahun.

Contohnya:

- Utang dagang

- Utang pajak

- Utang gaji

- Beban yang masih harus dibayar

- Pinjaman jangka pendek

b. Kewajiban Jangka Panjang

Utang dengan jangka waktu pelunasan lebih dari satu tahun.

Contohnya:

- Pinjaman bank jangka panjang

- Utang obligasi

- Utang sewa pembiayaan

- Liabilitas imbalan kerja jangka panjang

3. Ekuitas (Modal)

Setelah mengetahui apa yang dimiliki perusahaan dan apa yang menjadi kewajibannya, langkah berikutnya adalah melihat bagian yang benar-benar menjadi hak pemilik. Inilah yang tercermin dalam ekuitas.

Ekuitas mencerminkan hak pemilik atas aset perusahaan setelah dikurangi seluruh kewajiban. Dengan kata lain, ini adalah nilai bersih perusahaan yang menjadi milik pemegang saham atau pemilik usaha.

Komponen ekuitas umumnya terdiri dari beberapa unsur berikut:

a. Modal Disetor

Merupakan dana yang secara langsung ditanamkan oleh pemilik atau investor ke dalam perusahaan, baik pada saat pendirian maupun melalui penambahan modal selanjutnya.

Modal ini menjadi dasar pembiayaan operasional dan mencerminkan komitmen pemilik terhadap kelangsungan usaha.

b. Agio/Disagio Saham

Agio saham adalah selisih lebih antara harga saham saat disetor dengan nilai nominalnya, sedangkan disagio merupakan selisih kurang. Komponen ini umumnya muncul pada perusahaan berbentuk perseroan terbatas yang menerbitkan saham, dan mencerminkan penilaian pasar terhadap nilai perusahaan.

c. Laba Ditahan

Laba ditahan merupakan akumulasi keuntungan perusahaan yang tidak dibagikan kepada pemegang saham sebagai dividen, melainkan ditahan untuk memperkuat struktur permodalan.

Laba ditahan biasanya digunakan untuk ekspansi usaha, investasi aset baru, pelunasan utang, atau memperbesar modal kerja.

d. Cadangan

Bagian dari laba yang secara khusus disisihkan untuk tujuan tertentu, seperti cadangan umum, cadangan ekspansi, atau cadangan untuk menutup risiko dan kerugian di masa depan.

Pembentukan cadangan bertujuan menjaga stabilitas keuangan perusahaan dan meningkatkan kemampuan menghadapi ketidakpastian.

Struktur Laporan Neraca Pada Akuntansi Keuangan Perusahaan

Laporan neraca disusun dengan format dan urutan tertentu agar informasi posisi keuangan perusahaan dapat dipahami secara cepat dan akurat oleh pihak internal maupun eksternal, seperti manajemen, investor, auditor, dan perbankan.

Penyusunan struktur yang konsisten juga memudahkan proses perbandingan antarperiode serta analisis kinerja keuangan, karena setiap pos ditempatkan sesuai fungsi dan tingkat kepentingannya.

Secara umum, struktur neraca mencakup komponen-komponen berikut:

1. Heading (Kepala Laporan/Identitas Laporan)

Heading merupakan bagian pembuka yang berfungsi sebagai identitas resmi laporan keuangan.

Keberadaan heading memastikan bahwa pembaca mengetahui secara jelas laporan milik entitas mana, jenis laporan apa yang sedang dibaca, serta periode waktu yang dicerminkan oleh data di dalamnya.

Bagian ini biasanya memuat:

- Nama entitas atau perusahaan

- Judul laporan (Neraca atau Laporan Posisi Keuangan)

- Tanggal atau periode pelaporan (misalnya: per 31 Desember 2025)

Heading menegaskan bahwa neraca menggambarkan kondisi keuangan pada satu titik waktu tertentu, bukan akumulasi aktivitas selama periode berjalan.

Contoh penulisan heading neraca:

PT Maju Sejahtera Tbk

LAPORAN POSISI KEUANGAN (NERACA)

Per 31 Desember 2025 (dalam Rupiah)

Atau format sederhana:

| Keterangan | Isi |

| Nama Perusahaan | PT Maju Sejahtera Tbk |

| Nama Laporan | Laporan Posisi Keuangan (Neraca) |

| Tanggal | 31 Desember 2025 |

2. Klasifikasi dan Urutan Akun

Setelah heading, struktur neraca diatur berdasarkan pengelompokan akun yang baku agar informasi tersaji secara logis dan mudah dianalisis.

Pengurutan ini membantu pembaca memahami prioritas likuiditas aset dan jangka waktu kewajiban yang harus dipenuhi perusahaan.

Umumnya digunakan:

- Urutan likuiditas untuk aset (dari paling likuid ke paling tidak likuid)

- Urutan jatuh tempo untuk liabilitas (dari jangka pendek ke jangka panjang)

Klasifikasi ini memudahkan penilaian terhadap kemampuan perusahaan memenuhi kewajiban jangka pendek serta struktur pendanaan jangka panjangnya.

Contoh urutan likuiditas aset:

- Kas

- Piutang Usaha

- Persediaan

- Aset Tetap

- Aset Tidak Berwujud

Contoh urutan jatuh tempo liabilitas:

- Utang Dagang

- Utang Pajak

- Utang Bank Jangka Pendek

- Utang Bank Jangka Panjang

- Utang Obligasi

Baca Juga: Cara Lapor Perusahaan Buat Laporan Pajak Online & Syaratnya

3. Bagian Aset (Aktiva)

Bagian aset menunjukkan seluruh sumber daya ekonomi yang dimiliki atau dikuasai perusahaan dan digunakan untuk menjalankan kegiatan operasional.

Penyajiannya memberikan gambaran tentang seberapa besar potensi perusahaan dalam menghasilkan manfaat ekonomi di masa depan.

Aset dikelompokkan ke dalam:

- Aset lancar

- Aset tidak lancar (aset tetap, investasi jangka panjang, aset tidak berwujud)

- Akun kontra aset (seperti akumulasi penyusutan)

Contoh penyajian aset dalam tabel:

| ASET | Jumlah (Rp) |

| Aset Lancar | |

| Kas | 150.000.000 |

| Piutang Usaha | 80.000.000 |

| Persediaan | 120.000.000 |

| Total Aset Lancar | 350.000.000 |

| Aset Tidak Lancar | |

| Tanah | 500.000.000 |

| Gedung | 800.000.000 |

| Mesin | 300.000.000 |

| Akumulasi Penyusutan | (200.000.000) |

| Total Aset Tidak Lancar | 1.400.000.000 |

| Total Aset | 1.750.000.000 |

4. Bagian Liabilitas (Kewajiban)

Bagian ini menggambarkan seluruh kewajiban perusahaan kepada pihak luar yang timbul dari aktivitas operasional maupun pendanaan. Informasi liabilitas penting untuk menilai tingkat risiko keuangan dan kemampuan perusahaan dalam memenuhi komitmennya.

Liabilitas umumnya dibagi menjadi:

- Liabilitas jangka pendek

- Liabilitas jangka panjang

Penyajian berdasarkan jangka waktu ini memudahkan analisis likuiditas dan solvabilitas perusahaan.

Contoh penyajian:

| LIABILITAS | Jumlah (Rp) |

| Liabilitas Jangka Pendek | |

| Utang Dagang | 90.000.000 |

| Utang Gaji | 30.000.000 |

| Utang Pajak | 25.000.000 |

| Total Liabilitas Lancar | 145.000.000 |

| Liabilitas Jangka Panjang | |

| Utang Bank | 400.000.000 |

| Utang Obligasi | 200.000.000 |

| Total Liabilitas Jangka Panjang | 600.000.000 |

| Total Liabilitas | 745.000.000 |

5. Bagian Ekuitas (Modal)

Ekuitas mencerminkan hak pemilik atas aset bersih perusahaan setelah dikurangi seluruh kewajiban.

Bagian ini menunjukkan seberapa besar nilai perusahaan yang benar-benar menjadi milik pemegang saham atau pemilik usaha.

Komponen ekuitas meliputi:

- Modal disetor

- Laba ditahan

- Cadangan

- Komponen ekuitas lainnya (agio saham, selisih penilaian kembali, dan sebagainya)

Contoh penyajian:

| EKUITAS | Jumlah (Rp) |

| Modal Disetor | 700.000.000 |

| Agio Saham | 50.000.000 |

| Laba Ditahan | 230.000.000 |

| Cadangan Umum | 25.000.000 |

| Total Ekuitas | 1.005.000.000 |

6. Format Penyajian (Account Form atau Report Form)

Selain isi, struktur neraca juga ditentukan oleh bentuk penyajiannya. Format ini memengaruhi tata letak akun, meskipun tidak mengubah makna informasinya.

Bentuk yang umum digunakan adalah:

- Account Form, dengan aset di sisi kiri dan liabilitas serta ekuitas di sisi kanan.

- Report Form, dengan aset disajikan di bagian atas, diikuti liabilitas dan ekuitas di bawahnya secara vertikal.

Contoh format penyajian:

a. Account Form (Dua Kolom)

| ASET | LIABILITAS & EKUITAS |

| Total Aset: 1.750.000.000 | Total Liabilitas: 745.000.000 |

| Total Ekuitas: 1.005.000.000 |

b. Report Form (Vertikal)

Aset

Total Aset: Rp1.750.000.000

Liabilitas

Total Liabilitas: Rp745.000.000

Ekuitas

Total Ekuitas: Rp1.005.000.000

7. Catatan dan Klasifikasi Tambahan (Notes Reference)

Sebagai pelengkap struktur utama, neraca profesional biasanya dilengkapi dengan nomor referensi yang terhubung ke Catatan atas Laporan Keuangan (CALK).

Catatan ini memberikan penjelasan rinci mengenai kebijakan akuntansi, metode penilaian, serta rincian setiap pos penting dalam neraca.

Contoh penulisan referensi:

| Pos Neraca | Catatan |

| Kas | Catatan 1 |

| Piutang Usaha | Catatan 2 |

| Aset Tetap | Catatan 5 |

| Utang Bank | Catatan 10 |

| Laba Ditahan | Catatan 14 |

Di Catatan 5 misalnya dijelaskan:

Catatan 5 – Aset Tetap

Aset tetap dicatat berdasarkan biaya perolehan dan disusutkan dengan metode garis lurus selama umur manfaat 20 tahun.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Fungsi dan Manfaat Laporan Neraca

Mengapa Anda harus peduli dengan kondisi ekonomi neraca perusahaan Anda? Selain sebagai syarat administratif dan kepatuhan hukum, laporan ini memiliki fungsi strategis yang sangat vital dalam menjaga keberlanjutan bisnis di masa depan.

Tanpa memahami posisi neraca keuangan, Anda ibarat menyetir mobil tanpa melihat dasbor; Anda tahu mobil berjalan, tetapi tidak tahu kapan bensin akan habis atau mesin akan panas.

Berikut adalah uraian mendalam mengenai fungsi dan manfaatnya bagi perusahaan Anda:

1. Analisis Likuiditas Perusahaan

Likuiditas adalah kemampuan perusahaan untuk melunasi kewajiban jangka pendek tepat pada waktunya.

Melalui neraca akuntansi, Anda bisa membandingkan total aset lancar dengan utang lancar. Hal ini krusial untuk memastikan bahwa operasional harian tidak terganggu karena masalah arus kas.

- Ketersediaan Kas: Memantau apakah jumlah uang tunai cukup untuk menutupi biaya mendadak.

- Manajemen Piutang: Mengetahui seberapa besar aset Anda yang masih tertahan di tangan pelanggan.

- Keamanan Operasional: Menghindari risiko gagal bayar kepada pemasok yang bisa merusak reputasi bisnis.

2. Dasar Pengambilan Keputusan Strategis

Bagi seorang HRD atau pemilik bisnis, data dalam neraca membantu Anda memutuskan langkah ekspansi.

Sebelum menambah jumlah karyawan dalam skala besar atau membuka cabang baru, Anda perlu melihat apakah struktur modal Anda cukup kuat untuk menopang biaya tetap yang akan muncul.

Dasar pengambilan keputusan strategis kerap dibutuhkan untuk:

- Ekspansi SDM: Menentukan apakah perusahaan sanggup secara finansial untuk melakukan rekrutmen besar-besaran atau memberikan bonus tahunan.

- Investasi Aset: Membantu memutuskan kapan waktu yang tepat untuk membeli perangkat teknologi atau mesin baru tanpa mengganggu stabilitas keuangan.

- Alokasi Anggaran: Memastikan bahwa setiap modal yang keluar memiliki proyeksi pengembalian yang jelas.

Baca Juga: 20 Rekomendasi HR System Terbaik di Indonesia 2026

3. Penilaian Kinerja dan Pertumbuhan Bisnis

Neraca juga memungkinkan Anda melakukan perbandingan secara year-on-year. Dengan melihat tren aset dan ekuitas, Anda bisa menyimpulkan apakah bisnis Anda benar-benar tumbuh atau justru mengalami penurunan nilai secara perlahan.

Beberapa penilaian kinerja akan berdampak pada hal-hal berikut ini:

- Pertumbuhan Ekuitas: Melihat apakah modal pemilik terus bertambah seiring berjalannya waktu.

- Efisiensi Pengelolaan Aset: Menilai apakah aset yang dimiliki sudah bekerja secara maksimal dalam menghasilkan pendapatan.

- Kesehatan Finansial Jangka Panjang: Memberikan rasa aman bagi pemilik saham dan pemangku kepentingan mengenai masa depan perusahaan.

4. Alat Komunikasi dengan Pihak Eksternal

Laporan neraca yang rapi adalah sebuah surat kepercayaan saat Anda berhadapan dengan pihak luar.

Baik itu perbankan, investor, maupun calon mitra strategis, mereka akan melihat cara membaca neraca keuangan perusahaan Anda untuk menentukan tingkat risiko kerjasama.

Beberapa indikator di dalam neraca ini sangat memengaruhi:

- Akses Permodalan: Mempermudah pengajuan pinjaman ke bank karena adanya bukti kepemilikan aset yang jelas.

- Daya Tarik Investasi: Menarik minat investor dengan menunjukkan rasio utang yang sehat dan modal yang kuat.

- Kredibilitas Vendor: Membangun kepercayaan dengan pemasok bahwa perusahaan Anda memiliki kemampuan bayar yang mumpuni.

5. Deteksi Dini Masalah Keuangan (Early Warning System)

Dengan rutin mengecek neraca lajur dan laporan posisi keuangan, Anda bisa mendeteksi anomali sebelum menjadi masalah besar.

Misalnya, jika utang meningkat drastis sementara aset tetap stagnan, itu adalah sinyal bahaya yang harus segera diatasi.

Deteksi ini bisa membantu Anda untuk mengetahui:

- Identifikasi Pembengkakan Utang: Menyadari lebih awal jika kewajiban perusahaan sudah mulai tidak sehat.

- Penyusutan Aset: Memantau nilai aset tetap agar Anda bisa merencanakan perbaikan atau penggantian sebelum alat tersebut rusak total.

- Evaluasi Struktur Modal: Memastikan perimbangan antara utang dan modal tetap berada pada batas aman sesuai industri Anda.

Bentuk-Bentuk Laporan Neraca

Dalam praktik akuntansi, laporan neraca dapat disajikan dalam beberapa format tampilan. Namun, secara umum terdapat dua bentuk yang paling lazim digunakan dan diakui dalam standar penyajian laporan keuangan, yaitu bentuk Skontro (Horizontal) dan bentuk Staffel (Vertikal).

Kedua bentuk ini memuat informasi yang sama, perbedaannya terletak pada cara penyusunan dan tata letak akun-akunnya. Pemilihan bentuk biasanya disesuaikan dengan kebutuhan analisis serta kenyamanan pembaca.

Berikut penjelasan masing-masing bentuk laporan neraca:

1. Bentuk Skontro (Horizontal/Account Form)

Bentuk skontro menyajikan neraca dalam dua kolom yang berhadapan, menyerupai huruf “T” besar.

Pada sisi kiri ditempatkan seluruh akun aset (aktiva), sedangkan pada sisi kanan dicantumkan akun kewajiban (liabilitas) dan ekuitas (modal). Susunan ini secara visual menunjukkan keseimbangan antara sumber daya yang dimiliki perusahaan dengan sumber pendanaannya.

Format horizontal ini banyak digunakan dalam buku teks akuntansi, laporan internal, serta analisis keuangan karena memudahkan pembaca untuk membandingkan secara langsung antara total aset dan total liabilitas ditambah ekuitas.

Dengan tampilan yang simetris, hubungan persamaan dasar akuntansi Aset = Liabilitas + Ekuitas dapat terlihat dengan jelas.

2. Bentuk Staffel (Vertikal/Report Form)

Bentuk Staffel menyajikan neraca secara memanjang ke bawah dalam satu kolom utama. Penyusunan dimulai dari kelompok aset di bagian paling atas, kemudian diikuti oleh kelompok kewajiban, dan diakhiri dengan ekuitas pada bagian bawah. Format ini menyerupai laporan yang disusun secara naratif dan berurutan.

Bentuk vertikal banyak digunakan dalam laporan keuangan perusahaan modern, laporan tahunan, serta dokumen yang mengikuti standar pelaporan internasional.

Keunggulan format ini adalah kemudahan dalam membaca alur informasi secara runtut serta kemudahan untuk membandingkan data antarperiode, karena setiap pos disusun dalam satu garis vertikal yang konsisten.

Contoh Neraca

Untuk memudahkan pemahaman, neraca keuangan dapat disajikan dalam berbagai bentuk sesuai dengan jenis usaha, skala perusahaan, serta kebutuhan laporan. Setiap contoh neraca memiliki struktur yang sama, yaitu terdiri dari aset, liabilitas, dan ekuitas, namun detail pos di dalamnya dapat berbeda-beda.

Berikut beberapa contoh neraca keuangan berdasarkan klasifikasinya:

1. Contoh Neraca Keuangan Perusahaan Jasa

Neraca keuangan perusahaan jasa biasanya menampilkan aset seperti kas, piutang usaha, dan peralatan, serta kewajiban berupa utang usaha dan ekuitas pemilik. Cocok untuk bisnis konsultan, agensi, atau freelancer.

2. Contoh Neraca Keuangan Perusahaan Dagang

Kemudian, contoh neraca keuangan perusahaan dagang akan menampilkan persediaan barang sebagai komponen utama aset, selain kas dan piutang, dengan struktur kewajiban dan modal yang mencerminkan aktivitas jual beli.

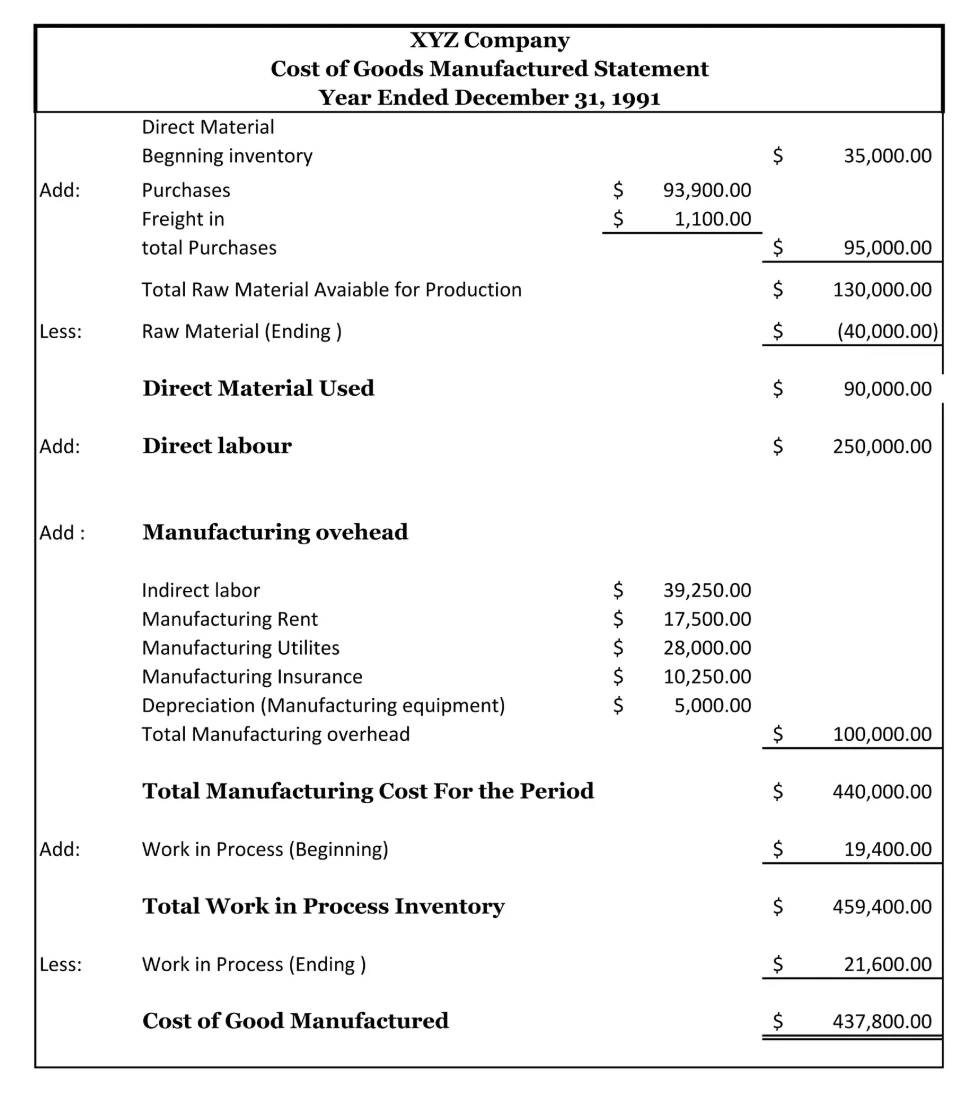

3. Contoh Neraca Keuangan Perusahaan Manufaktur

Contoh neraca keuangan manufaktur akan lebih kompleks karena mencakup persediaan bahan baku, barang dalam proses, barang jadi, aset tetap mesin, serta kewajiban jangka pendek dan jangka panjang.

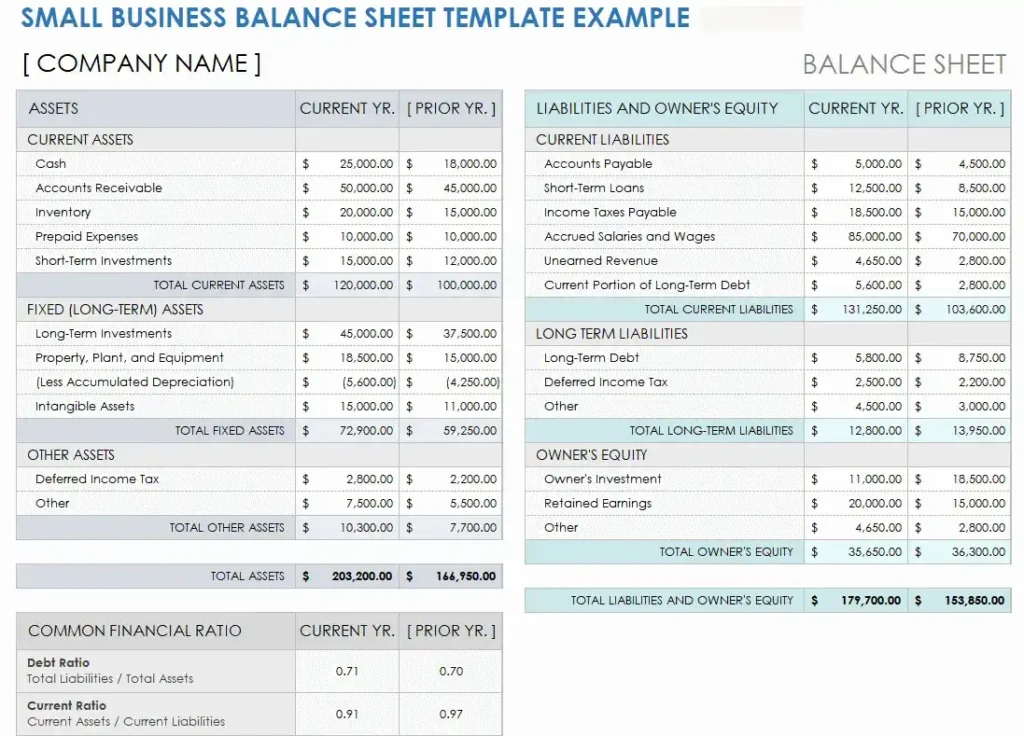

4. Contoh Neraca Keuangan UMKM

Disusun lebih sederhana, namun tetap mencerminkan posisi keuangan usaha kecil, meliputi kas, perlengkapan, utang usaha, dan modal pemilik.

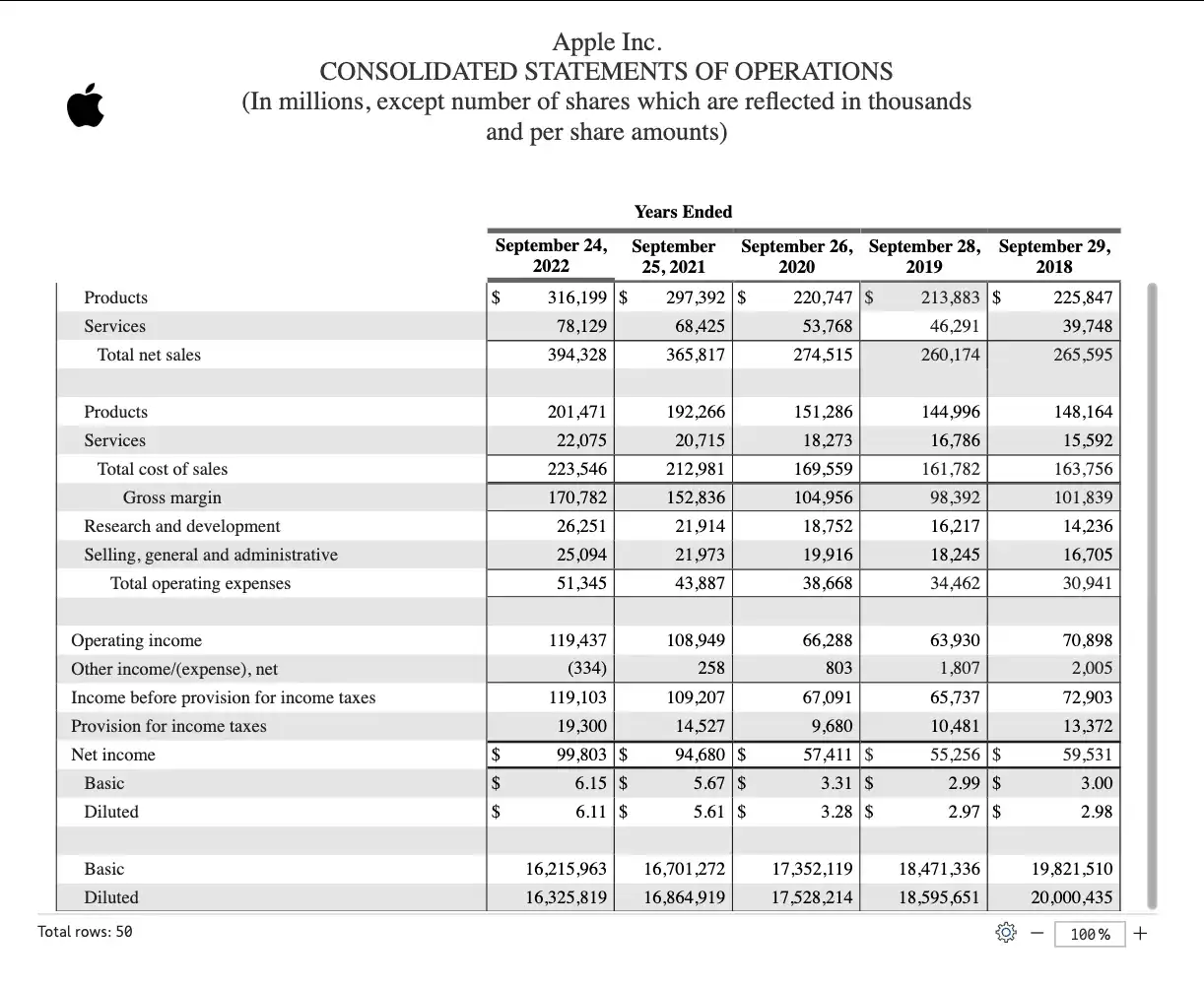

5. Contoh Neraca Keuangan Perusahaan Besar (Korporasi)

Neraca keuangan perusahaan besar seperti Apple, biasanya akan menampilkan struktur aset, liabilitas, dan ekuitas yang lebih detail, termasuk investasi, aset tidak berwujud, obligasi, serta laba ditahan.

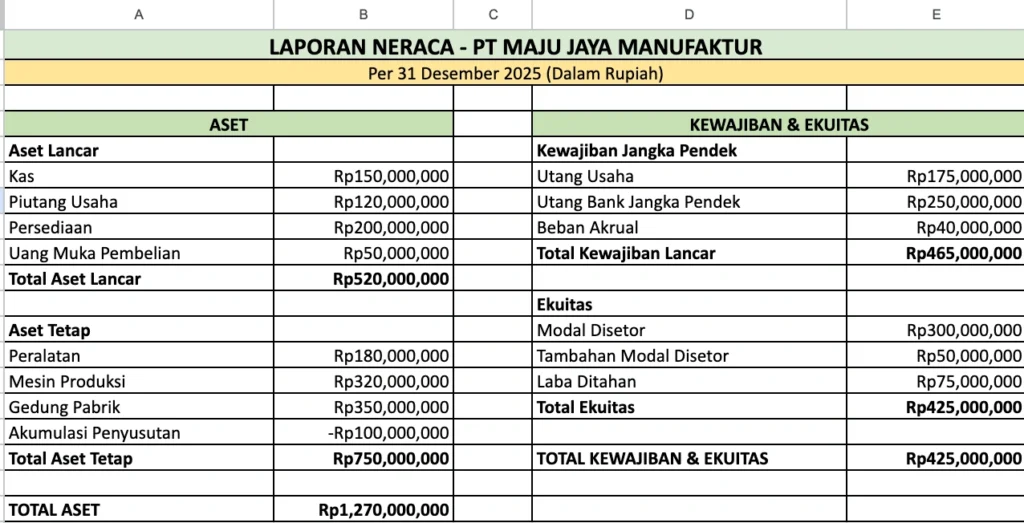

Contoh Sederhana Laporan Neraca

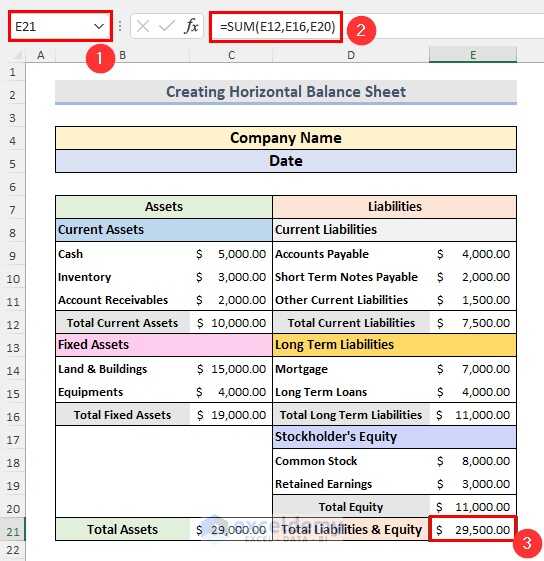

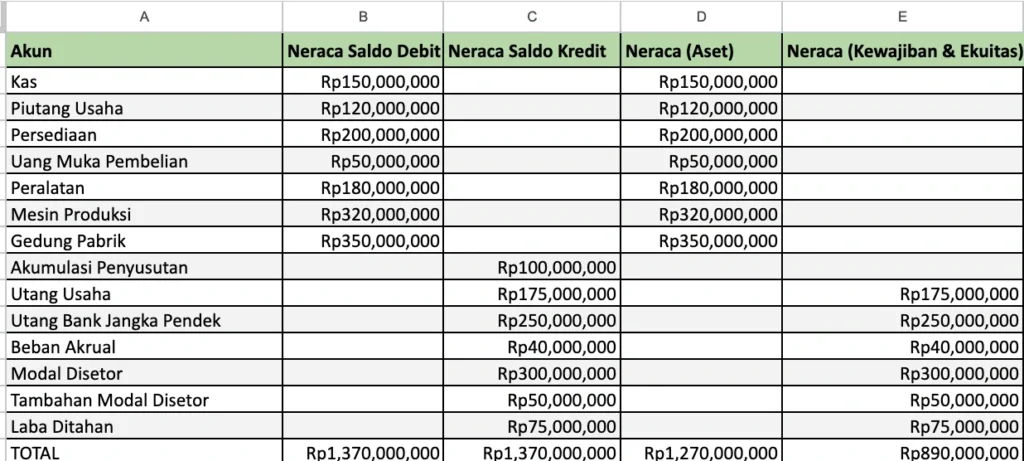

Berikut adalah contoh laporan neraca sederhana sebagaimana ditunjukkan pada gambar. Laporan ini menyajikan posisi keuangan PT Maju Jaya Manufaktur per 31 Desember 2025 dalam bentuk skontro (horizontal), di mana:

- Sisi kiri: Aset

- Sisi kanan: Kewajiban dan Ekuitas

Struktur ini mengikuti prinsip persamaan dasar akuntansi dan memudahkan pembaca membandingkan sumber daya perusahaan dengan sumber pendanaannya.

1. Komponen Aset

Total aset perusahaan tercatat sebesar Rp1.270.000.000, yang dikelompokkan sebagai berikut:

Aset Lancar (Current Assets) – Rp520.000.000

- Kas: Rp150.000.000

- Piutang Usaha: Rp120.000.000

- Persediaan: Rp200.000.000

- Uang Muka Pembelian: Rp50.000.000

- Total Aset Lancar: Rp520.000.000

Aset Tetap (Fixed Assets) – Rp750.000.000

- Peralatan: Rp180.000.000

- Mesin Produksi: Rp320.000.000

- Gedung Pabrik: Rp350.000.000

- Akumulasi Penyusutan: (Rp100.000.000)

- Total Aset Tetap: Rp750.000.000

Sehingga:

Total Aset = Aset Lancar + Aset Tetap

Total Aset = Rp520.000.000 + Rp750.000.000

Total Aset = Rp1.270.000.000

2. Komponen Kewajiban

Kewajiban yang disajikan merupakan kewajiban jangka pendek (current liabilities), terdiri dari:

- Utang Usaha: Rp175.000.000

- Utang Bank Jangka Pendek: Rp250.000.000

- Beban Akrual: Rp40.000.000

- Total Kewajiban Lancar: Rp465.000.000

3. Komponen Ekuitas

Ekuitas mencerminkan hak pemilik atas aset perusahaan setelah dikurangi kewajiban, yang terdiri dari:

- Modal Disetor: Rp300.000.000

- Tambahan Modal Disetor: Rp50.000.000

- Laba Ditahan: Rp75.000.000

- Total Ekuitas: Rp425.000.000

4. Keseimbangan Neraca (Balance)

Keseimbangan ini menunjukkan bahwa laporan neraca telah disusun secara benar dan memenuhi prinsip double entry accounting, di mana setiap sumber dana (kewajiban dan ekuitas) selalu sama dengan penggunaan dana (aset).

Sesuai persamaan dasar akuntansi:

Aset = Kewajiban + Ekuitas

Maka:

Rp1.270.000.000 = Rp465.000.000 + Rp425.000.000

5. Tahapan Sebelum Menjadi Laporan Neraca

Secara teknis, sebelum sampai pada format laporan seperti di atas, proses yang dilakukan akuntan meliputi:

- Penyusunan jurnal umum dari transaksi harian

- Pemindahan ke buku besar

- Penyusunan neraca saldo (trial balance)

- Penyusunan neraca lajur (worksheet) untuk:

- Mengelompokkan akun aset, kewajiban, dan ekuitas

- Menghitung penyesuaian

- Memastikan keseimbangan debit dan kredit

Baru setelah seluruh saldo tervalidasi, data tersebut dipindahkan ke laporan neraca final untuk keperluan analisis keuangan, audit, dan pengambilan keputusan manajerial.

Baca Juga: 15 Rekomendasi Software Attendance App Terbaik, Bisa Track Karyawan!

Perbedaan Neraca dengan Laporan Laba Rugi

Dalam akuntansi keuangan, neraca dan laporan laba rugi merupakan dua laporan utama yang sering disalahartikan sebagai hal yang sama oleh orang awam.

Padahal, keduanya memiliki fungsi, sudut pandang, dan jenis informasi yang sangat berbeda, meskipun saling berkaitan dan saling melengkapi dalam menilai kesehatan keuangan perusahaan.

Secara konsep, perbedaan mendasarnya dapat dilihat dari beberapa aspek berikut:

1. Perbedaan Rentang Waktu (Time Orientation)

Neraca bersifat snapshot, yaitu menggambarkan kondisi keuangan perusahaan pada satu titik waktu tertentu, misalnya “per 31 Desember 2025”. Laporan ini menunjukkan posisi aset, kewajiban, dan ekuitas tepat pada tanggal tersebut.

Sebaliknya, laporan laba rugi bersifat flow atau rangkuman aktivitas selama suatu periode, misalnya satu bulan, satu kuartal, atau satu tahun. Laporan ini mencerminkan kinerja perusahaan dari waktu ke waktu, bukan hanya kondisi pada satu hari.

2. Perbedaan Jenis Informasi yang Disajikan

Neraca fokus pada unsur-unsur posisi keuangan, yaitu:

- Aset (apa yang dimiliki perusahaan)

- Liabilitas (apa yang menjadi kewajiban perusahaan)

- Ekuitas (hak pemilik atas aset bersih)

Sementara itu, laporan laba rugi menyoroti unsur kinerja operasional, meliputi:

- Pendapatan

- Beban

- Laba atau rugi bersih selama periode tertentu

Dengan kata lain, neraca menjawab akan pertanyaan tentang seberapa kuat posisi keuangan perusahaan saat ini. Sedangkan laporan laba rugi akan menjawab pertanyaan tentang seberapa efisien perusahaan menghasilkan keuntungan dalam suatu periode.

3. Perbedaan Tujuan Analisis

Neraca dan laporan laba rugi keduanya jelas saling terhubung, karena laba bersih dari laporan laba rugi akan memengaruhi ekuitas di neraca melalui akun laba ditahan.

Tujuan utama neraca adalah menilai:

- Likuiditas (kemampuan membayar kewajiban jangka pendek)

- Solvabilitas (struktur pendanaan jangka panjang)

- Kekuatan modal dan stabilitas keuangan

Adapun laporan laba rugi bertujuan untuk mengukur:

- Profitabilitas

- Efisiensi biaya

- Kinerja operasional manajemen dalam mengelola pendapatan dan beban

Tinggalkan Kelola Absensi Manual, Saatnya Beralih Pakai KantorKu HRIS!

Itulah informasi seputar neraca keuangan yang perlu Anda pahami sebagai pondasi bisnis. Namun, kami paham bahwa sebagai pemilik bisnis atau HRD, waktu Anda sangat berharga.

Sering kali karena terlalu pusing mengurus administrasi SDM, absensi karyawan yang berantakan, hingga perhitungan gaji yang rumit, Anda jadi tidak sempat menyusun laporan keuangan yang akurat.

Jika Anda merasa terjebak dalam tumpukan dokumen manual, inilah saatnya melakukan transformasi digital. Jika terbesit untuk beralih ke sistem yang lebih otomatis, aplikasi HRIS adalah langkah awal yang tepat.

Dengan sistem yang terintegrasi, Anda bisa fokus pada strategi pertumbuhan bisnis tanpa perlu pusing lagi memikirkan administrasi yang melelahkan.

Jika Anda butuh software absensi untuk mempermudah pekerjaan HR, mulai dari kelola absensi, KPI, hingga payroll secara otomatis, maka aplikasi HRIS KantorKu adalah solusinya!

Berikut keunggulan KantorKu HRIS yang dapat memudahkan berbagai kebutuhan HRD:

- Manajemen data karyawan terpusat dan mudah diakses

- Absensi online real-time (mobile & web)

- Penggajian otomatis terintegrasi pajak dan BPJS

- Pengelolaan cuti, izin, dan lembur lebih rapi

- Rekap kehadiran dan laporan HR siap unduh

- Workflow persetujuan (approval) yang fleksibel

- Monitoring kinerja dan riwayat karyawan

- Keamanan data dengan sistem berbasis cloud

- Integrasi dengan sistem keuangan perusahaan

Apakah Anda ingin kami bantu jadwalkan demo gratis KantorKu HRIS? Yuk, dapatkan free trial bersama kami di bawah ini!

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Sumber:

Britannica. The Balance Sheet.

Related Articles

ODP Adalah: Tugas, Syarat, Tahapan, & Gajinya di Perusahaan

20 Contoh Company Profile Perusahaan Terbaik & Cara Membuatnya