-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Subjek Pajak Penghasilan: Aturan & Siap-Siap Kena Sanksi Pajak Berat!

Pelajari siapa saja subjek pajak penghasilan: wajib pajak orang pribadi, badan, warisan belum terbagi, dan bentuk usaha tetap.

Table of Contents

- Apa itu Subjek Pajak Penghasilan?

- Subjek Pajak Penghasilan orang Pribadi

- Dasar Hukum Subjek Pajak Penghasilan

- Jenis Subjek Pajak Penghasilan Orang Pribadi

- Subjek Pajak Penghasilan Badan Usaha

- Jenis Subjek Pajak Penghasilan Badan Usaha

- Apa saja Jenis Non Subjek Pajak Penghasilan?

- Saatnya Menghitung Pajak Penghasilan Otomatis dengan Aplikasi HRIS KantorKu

Table of Contents

- Apa itu Subjek Pajak Penghasilan?

- Subjek Pajak Penghasilan orang Pribadi

- Dasar Hukum Subjek Pajak Penghasilan

- Jenis Subjek Pajak Penghasilan Orang Pribadi

- Subjek Pajak Penghasilan Badan Usaha

- Jenis Subjek Pajak Penghasilan Badan Usaha

- Apa saja Jenis Non Subjek Pajak Penghasilan?

- Saatnya Menghitung Pajak Penghasilan Otomatis dengan Aplikasi HRIS KantorKu

Pengelolaan pajak menjadi salah satu aspek krusial dalam menjalankan bisnis. Kesalahan dalam memahami subjek pajak penghasilan dapat menimbulkan sanksi administrasi sekaligus juga memengaruhi reputasi perusahaan di mata regulator.

Bagi pelaku usaha dan HR, memahami aturan ini bukan sekadar kewajiban hukum, melainkan juga strategi untuk memastikan perhitungan gaji, tunjangan, dan kewajiban perpajakan berjalan akurat.

Artikel ini akan mengulas secara sistematis mulai dari apa itu subjek pajak penghasilan, jenis-jenisnya, hingga dasar hukum yang mengaturnya.

Dengan pemahaman yang tepat, Anda dapat memastikan pengelolaan pajak karyawan dan perusahaan sesuai aturan yang berlaku.

Apa itu Subjek Pajak Penghasilan?

Secara sederhana, menurut Direktorat Jendral Pajak, subjek pajak penghasilan adalah pihak yang dikenakan kewajiban pajak berdasarkan peraturan perundang-undangan di Indonesia.

Secara umum, kategori subjek PPh meliputi:

- Orang pribadi.

- Badan usaha.

- Warisan yang belum terbagi.

- Bentuk Usaha Tetap (BUT).

Pembagian ini memudahkan otoritas pajak dalam menentukan kewajiban dan perlakuan perpajakan yang sesuai.

Bagi pelaku usaha dan HR, pemahaman ini penting karena menyangkut kewajiban pemotongan dan pelaporan PPh karyawan maupun entitas usaha.

Kesalahan dalam mengklasifikasikan subjek pajak dapat berakibat pada koreksi pajak dan sanksi administrasi yang merugikan perusahaan.

Subjek Pajak Penghasilan orang Pribadi

Subjek pajak penghasilan orang pribadi adalah individu yang menerima atau memperoleh penghasilan, baik yang bersumber dari dalam negeri maupun luar negeri. Kategorinya mencakup:

1. Orang Pribadi Dalam Negeri

Orang pribadi dalam negeri Warga Negara Indonesia (WNI) atau Warga Negara Asing (WNA) yang tinggal atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau memiliki niat untuk menetap di Indonesia.

Kriteria ini berlaku baik untuk karyawan, profesional, maupun pengusaha perorangan. Namun, seseorang dengan penghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP) saat ini sebesar Rp54 juta per tahun, tidak memiliki kewajiban membayar PPh, meskipun tetap perlu melaporkan SPT jika terdaftar sebagai wajib pajak.

2. Orang Pribadi Luar Negeri

Orang pribadi luar negeri merupakan individu yang tidak tinggal di Indonesia atau berada di Indonesia kurang dari 183 hari dalam jangka waktu 12 bulan.

Meskipun berdomisili di luar negeri, jika memperoleh penghasilan dari sumber di Indonesia misalnya royalti, dividen, atau honorarium, maka ia tetap menjadi subjek PPh.

Jika masa tinggal melebihi 183 hari, status perpajakan dapat berubah menjadi subjek pajak dalam negeri.

Dalam konteks perusahaan, HR memegang peran penting untuk mengklasifikasikan status pajak setiap karyawan dengan benar.

Sebagai contoh, tenaga ahli asing yang bekerja sementara di Indonesia dapat menjadi subjek pajak apabila memenuhi kriteria waktu tinggal yang diatur undang-undang.

Proses ini akan lebih efisien jika diintegrasikan dengan sistem HRIS KantorKu, yang mampu mengelola data payroll dan pajak secara otomatis.

Dasar Hukum Subjek Pajak Penghasilan

Dasar hukum Pajak Penghasilan (PPh) diatur pertama kali dalam Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Seiring perkembangan ekonomi dan kebutuhan penyesuaian kebijakan, aturan ini telah mengalami empat kali perubahan, yaitu:

- Undang-Undang Nomor 7 Tahun 1991 tentang Perubahan Atas UU No. 7/1983 tentang Pajak Penghasilan.

- Undang-Undang Nomor 10 Tahun 1994 tentang Perubahan Kedua UU No. 7/1983 tentang Pajak Penghasilan.

- Undang-Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga UU No. 7/1983 tentang Pajak Penghasilan.

- Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat UU No. 7/1983 tentang Pajak Penghasilan.

Selain itu, pengaturan terkini mengenai PPh juga termuat dalam Undang-Undang Cipta Kerja Nomor 11 Tahun 2020 serta Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

Kedua regulasi ini membawa sejumlah pembaruan signifikan, termasuk penyederhanaan aturan, penyesuaian tarif, dan perluasan basis pajak.

Jenis Subjek Pajak Penghasilan Orang Pribadi

Jenis subjek pajak penghasilan orang pribadi dibedakan berdasarkan status domisili dan sumber penghasilan:

1. Subjek Pajak Dalam Negeri

Yaitu orang pribadi yang bertempat tinggal di Indonesia, atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

2. Subjek Pajak Luar Negeri

Yaitu orang pribadi yang tidak bertempat tinggal di Indonesia, tetapi memperoleh penghasilan dari Indonesia, misalnya konsultan asing dalam proyek jangka pendek. Klasifikasi ini memengaruhi tarif pajak serta metode pemotongan PPh.

Oleh karena itu, HR perlu memverifikasi data karyawan secara berkala agar status pajak yang dilaporkan dalam SPT Masa PPh 21 sesuai ketentuan dan menghindari potensi koreksi.

Baca Juga: Cara Mendapatkan Bukti Potong Pajak PPh 21 [+Contoh]

Subjek Pajak Penghasilan Badan Usaha

Selain individu, subjek pajak penghasilan juga mencakup badan usaha, seperti Perseroan Terbatas (PT), Commanditaire Vennootschap (CV), firma, koperasi, yayasan, hingga organisasi lainnya.

Badan usaha ini wajib membayar PPh Badan atas seluruh penghasilan, baik yang berasal dari kegiatan di dalam negeri maupun luar negeri.

Dalam praktiknya, status subjek pajak badan usaha juga meliputi Bentuk Usaha Tetap (BUT) milik entitas luar negeri yang beroperasi di Indonesia.

Bagi pelaku usaha dan HR, memahami hal ini penting untuk memastikan kepatuhan pajak perusahaan, sekaligus menjaga kredibilitas di hadapan pemangku kepentingan.

Jenis Subjek Pajak Penghasilan Badan Usaha

Jenis badan usaha yang termasuk subjek pajak antara lain:

- Badan Dalam Negeri: Perusahaan yang didirikan atau berkedudukan di Indonesia.

- Badan Luar Negeri: Perusahaan yang tidak didirikan di Indonesia, namun memperoleh penghasilan dari Indonesia melalui BUT.

Untuk lebih jelasnya lagi, perhatikan jenis subjek penghasilan badan usaha di bawah ini:

1. Perseroan Terbatas (PT)

Perseroan Terbatas adalah bentuk badan usaha yang kepemilikannya berbasis saham. Pemegang saham memiliki tanggung jawab terbatas sebatas modal yang mereka tanamkan.

Dari perspektif Pajak Penghasilan, PT termasuk subjek pajak dalam negeri yang wajib melaporkan penghasilan bruto, biaya operasional, dan laba kena pajak setiap tahunnya.

Tarif PPh Badan PT saat ini mengacu pada ketentuan Undang-Undang Harmonisasi Peraturan Perpajakan (HPP) yang berlaku, dan bisa berbeda jika PT memenuhi kriteria UMKM.

2. Koperasi

Koperasi adalah badan usaha yang dimiliki dan dikelola oleh anggotanya untuk kepentingan bersama.

Penghasilan koperasi dikenakan PPh sesuai jenis kegiatan usahanya, baik dari penjualan barang maupun jasa. Ada perlakuan khusus untuk koperasi yang melayani anggotanya sendiri, di mana sebagian penghasilan tertentu dapat dikecualikan dari PPh.

Namun, koperasi tetap wajib menyampaikan SPT Tahunan Badan. Bagi HR dan manajemen koperasi, pencatatan pembagian SHU (Sisa Hasil Usaha) ke anggota harus transparan dan sesuai aturan perpajakan agar tidak menimbulkan sengketa di kemudian hari.

3. Persekutuan atau Firma

Persekutuan atau firma adalah bentuk usaha yang dimiliki oleh dua orang atau lebih yang bekerja sama menjalankan usaha dengan pembagian laba sesuai kesepakatan.

Dalam perpajakan, laba usaha firma biasanya dianggap sebagai penghasilan para sekutunya, sehingga ada perlakuan berbeda dibanding PT.

Meskipun demikian, firma tetap menjadi subjek pajak dan harus menyampaikan SPT Tahunan. HR dan pemilik firma perlu memastikan pembagian laba, pembayaran gaji, dan tunjangan karyawan dilaporkan secara akurat agar sesuai dengan ketentuan PPh Pasal 21 maupun PPh Pasal 25.

4. Yayasan

Yayasan adalah badan hukum yang bergerak di bidang sosial, keagamaan, atau kemanusiaan. Meskipun bersifat non-profit, yayasan tetap dapat menjadi subjek pajak jika memiliki kegiatan yang menghasilkan penghasilan, seperti penyewaan aset atau usaha tertentu.

Penghasilan tersebut akan dikenakan PPh sesuai ketentuan yang berlaku. Manajemen yayasan perlu berhati-hati dalam memisahkan dana hibah atau donasi yang bukan objek pajak dengan penghasilan dari kegiatan usaha agar pelaporan pajaknya tepat.

5. Organisasi Massa dan Organisasi Sosial

Organisasi massa dan organisasi sosial biasanya berbentuk perkumpulan yang memiliki tujuan tertentu di luar kegiatan bisnis murni.

Namun, jika organisasi ini memperoleh penghasilan dari kegiatan usaha, sponsorship, atau penjualan barang dan jasa, maka penghasilan tersebut dapat menjadi objek PPh.

Penting bagi pengurus organisasi untuk memahami batasan antara pendapatan yang dikenai pajak dan yang tidak, serta menyiapkan pembukuan yang jelas agar tidak menimbulkan masalah pada saat pemeriksaan pajak.

6. Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap adalah bentuk usaha yang dipakai oleh subjek pajak luar negeri untuk menjalankan bisnis di Indonesia.

Contohnya adalah kantor cabang perusahaan asing, pabrik, atau proyek konstruksi yang dikelola langsung oleh perusahaan luar negeri.

BUT diperlakukan sama dengan subjek pajak dalam negeri terkait kewajiban PPh, termasuk penyampaian SPT Tahunan.

Bagi HR di BUT, kepatuhan terhadap kewajiban pemotongan PPh Pasal 21 untuk karyawan lokal maupun asing menjadi sangat penting, mengingat ketentuan pajaknya sering menjadi perhatian khusus otoritas.

Masing-masing memiliki kewajiban berbeda terkait pelaporan dan pembayaran PPh. Perusahaan dapat mengandalkan sistem payroll dan akuntansi terintegrasi untuk memastikan setiap transaksi terdokumentasi dengan baik dan dilaporkan sesuai regulasi yang berlaku.

Apa saja Jenis Non Subjek Pajak Penghasilan?

Namun, pada akhirnya tidak semua pihak yang menerima penghasilan dikategorikan sebagai subjek PPh.

Beberapa pengecualian yang diatur dalam peraturan perundang-undangan antara lain:

- Perwakilan negara asing seperti kedutaan besar dan konsulat.

- Pejabat diplomatik dan konsuler negara asing.

- Organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan.

- Pejabat perwakilan organisasi internasional yang juga telah ditetapkan oleh Menteri Keuangan.

Pengecualian ini biasanya diberikan karena adanya asas timbal balik antarnegara atau alasan diplomatik.

Baca Juga: Cara Menghitung PPh 21 Karyawan Terbaru [+Contoh & Rumusnya]

Saatnya Menghitung Pajak Penghasilan Otomatis dengan Aplikasi HRIS KantorKu

Kesalahan perhitungan pajak penghasilan tak lagi selalu soal angka yang meleset, terkadang juga bisa menjadi bom waktu bagi perusahaan Anda.

Denda, sanksi, hingga pemeriksaan pajak mendadak bisa terjadi kapan saja jika administrasi tidak rapi.

Sayangnya, banyak bisnis yang baru sadar ketika masalah sudah muncul, dan saat itu semua terasa terlambat untuk diperbaiki, maka jangan biarkan hal itu menimpa bisnis Anda.

HRIS KantorKu hadir untuk menghitung penghasilan dan pajak karyawan secara otomatis, akurat, dan sesuai regulasi terbaru.

Hemat waktu, hilangkan risiko human error, dan pastikan laporan pajak selalu siap tanpa stres.

Yuk, gunakan sekarang, sebelum kesalahan kecil berubah menjadi kerugian besar.

Related Articles

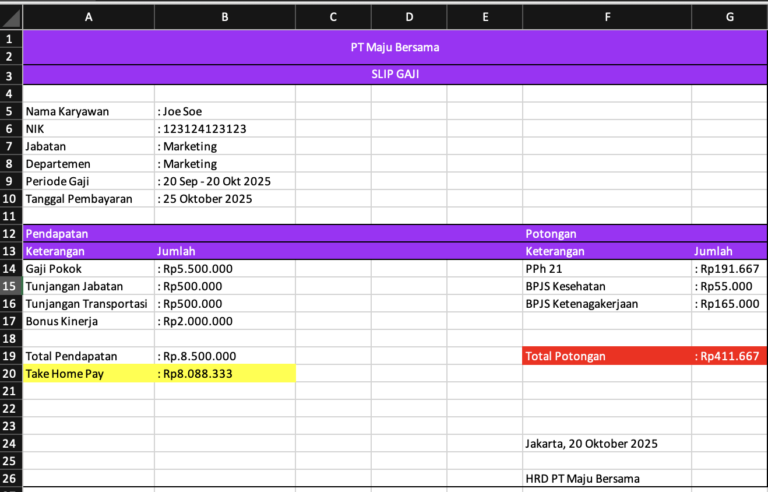

Cara Membuat Slip Gaji di Excel & Word [Boleh Copas!]

Slip Gaji: Kewajiban, Komponen, & Cara Membuatnya (Bonus Template!)