-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Apakah THR Kena Pajak? Simak Ketentuan & Cara Hitungnya

Bingung apakah THR kena pajak? Ketahui ketentuan dan aturan terbarunya di sini. Simak juga contoh perhitungannya untuk berbagai kasus karyawan.

Table of Contents

Mengelola hak tahunan karyawan seperti Tunjangan Hari Raya (THR) seringkali memicu pertanyaan mengenai pemotongan pajaknya.

Banyak karyawan yang merasa bingung dan bertanya-tanya mengenai THR apakah kena pajak atau justru diterima secara utuh.

Oleh karena itu, penting bagi Anda untuk memahami bahwa THR termasuk dalam objek pajak penghasilan yang wajib dilaporkan.

Agar tidak ada kekeliruan dalam proses distribusinya, mari simak penjelasan mengenai regulasi dan cara perhitungannya di bawah ini!

Apa itu THR?

Tunjangan Hari Raya atau THR adalah tunjangan tidak tetap yang wajib diberikan oleh perusahaan kepada karyawan menjelang hari raya keagamaan sesuai dengan Permenaker No. 6 Tahun 2016.

THR diberikan kepada seluruh pekerja yang telah memiliki masa kerja minimal 1 bulan, dan bagi yang masa kerjanya belum mencapai 1 tahun, perhitungan akan dilakukan secara prorata.

Waktu pemberian THR disesuaikan dengan hari raya keagamaan masing-masing karyawan, seperti Idulfitri bagi umat Islam, Natal bagi umat Kristiani, Nyepi bagi umat Hindu, Waisak bagi umat Buddha, dan Imlek bagi umat Konghucu.

Adapun nominal THR yang diberikan adalah sebesar 1 kali gaji bulanan (gaji pokok + tunjangan tetap).

Sesuai regulasi untuk perusahaan swasta, THR wajib dibayarkan paling lambat H-7 sebelum hari raya keagamaan tersebut tiba.

Baca Juga: THR 2026 Kapan Cair? Cek Aturan & Besarannya untuk Karyawan & PNS

KantorKu HRIS sudah terintegrasi dengan kalkulasi PPh 21 TER. Hitung THR tetap, kontrak, hingga probation jadi lebih praktis.

Dasar Hukum Pajak THR

Pemberian THR tidak terlepas dari kewajiban perpajakan karena dianggap sebagai penghasilan yang diterima oleh wajib pajak orang pribadi.

Mari simak dasar hukum yang mengatur pemotongan PPh 21 atas THR, yaitu:

1. PP Nomor 58 Tahun 2023

PP 58/2023 mengatur tentang tarif pemotongan PPh Pasal 21 yang kini menggunakan skema Tarif Efektif Rata-rata (TER).

Dalam aturan ini, THR digabung dengan penghasilan bruto bulanan untuk menentukan besaran persentase pajak yang harus dipotong. Tujuannya untuk menyederhanakan proses penghitungan pajak bulanan bagi perusahaan.

2. PMK Nomor 168 Tahun 2023

PMK 168/2023 merupakan aturan terbaru yang menjelaskan pelaksanaan pemotongan pajak atas berbagai jenis penghasilan, termasuk bonus dan THR.

Regulasi ini memastikan bahwa setiap tambahan penghasilan yang sifatnya tidak teratur tetap dikenakan pajak sesuai ketentuan yang berlaku.

3. UU Pajak Penghasilan (UU HPP No. 7 Tahun 2021)

UU HPP 7/2021 menegaskan kembali bahwa THR merupakan bagian dari penghasilan bruto. Sebagai objek pajak, THR wajib diperhitungkan dalam total pendapatan tahunan karyawan yang dilaporkan dalam SPT.

Metode Perhitungan PPh 21 atas THR

Anda tidak perlu khawatir soal perhitungan pajak THR. Saat ini, perhitungannya lebih sederhana dengan mengikuti metode Tarif Efektif Rata-rata (TER).

Jika ini pertama kalinya Anda melakukan perhitungan, mari pahami cara menghitung pajak THR sebagai berikut:

1. Tentukan Total Penghasilan Bruto Bulanan

Pertama, tentukan terlebih dahulu besaran penghasilan bruto karyawan. Caranya dengan menjumlahkan seluruh penghasilan bruto yang diterima karyawan pada bulan tersebut, yaitu gaji bulanan ditambah dengan nominal THR.

Contoh:

Tuan A (K/0) memiliki gaji Rp5.000.000 dan menerima THR Rp5.000.000, maka total bruto di bulan Maret adalah Rp10.000.000.

2. Tentukan Kategori dan Tarif TER

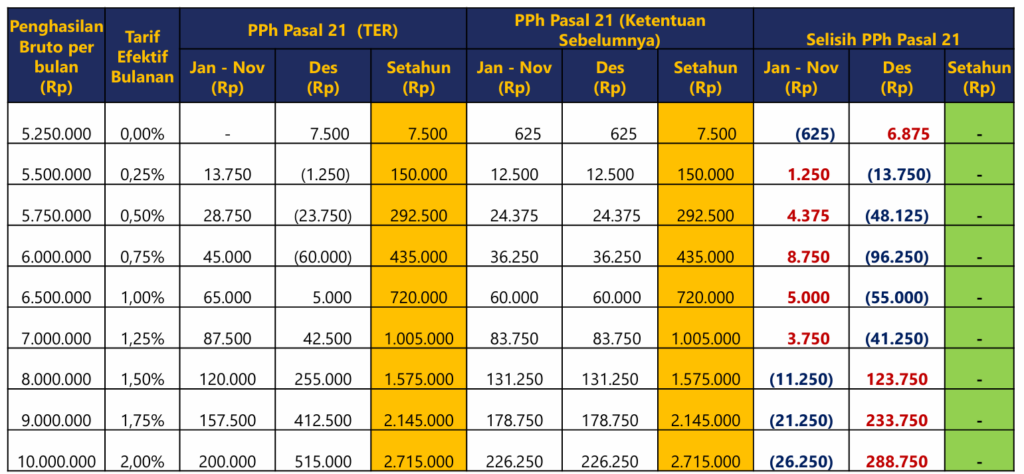

Selanjutnya, tentukan kategori TER (A, B, atau C) sesuai status PTKP dan lihat persentase tarifnya berdasarkan tabel tarif efektif yang berlaku.

Berikut tabel tarif TER yang bisa Anda jadikan acuan:

Contoh:

Berdasarkan PP 58/2023, penghasilan Rp10.000.000 untuk kategori A dikenakan tarif efektif sebesar 2%.

3. Hitung Potongan Pajak

Kalikan total penghasilan bruto dengan tarif TER yang telah ditentukan untuk mendapatkan besaran pajak yang harus dipotong.

Contoh:

Untuk mendapatkan besaran pajak THR, maka perhitungannya adalah 2% x Rp10.000.000 = Rp200.000.

Jadi, pajak yang dipotong pada bulan tersebut adalah Rp200.000. Pajak tersebut sudah mencakup pajak gaji rutin dan THR.

Baca Juga: Cara Menghitung THR Prorata Karyawan Baru

KantorKu HRIS sudah terintegrasi dengan kalkulasi PPh 21 TER. Hitung THR tetap, kontrak, hingga probation jadi lebih praktis.

Kapan THR Tidak Dipotong Pajak?

Perlu dicatat, tidak semua karyawan secara otomatis akan dipotong pajaknya saat menerima THR.

Seseorang bisa dibebaskan dari pajak THR apabila total penghasilan setahunnya, termasuk THR dan bonus lainnya, masih berada di bawah ambang batas PTKP, yaitu Rp54.000.000 per tahun atau setara Rp4.500.000 per bulan untuk status lajang (TK/0).

Sebagai ilustrasi, seorang karyawan menerima gaji Rp3.000.000 per bulan dan mendapatkan THR sebesar Rp3.000.000 setelah bekerja 12 bulan.

Maka total penghasilan setahunnya Rp36.000.000 gaji + Rp3.000.000 THR = Rp39.000.000, yang mana masih di bawah PTKP. Mengingat masih di bawah PTKP, karyawan tersebut dibebaskan dari pemotongan PPh 21.

Selain itu, THR bagi ASN, TNI, dan Polri memiliki ketentuan khusus di mana pajaknya umumnya ditanggung oleh pemerintah.

Berdasarkan Pasal 9 PMK Nomor 262/PMK.03/2010, tarif PPh 21 yang bersifat final untuk mereka adalah:

- 0% (Nol Persen): Bagi PNS Golongan I & II, TNI/Polri pangkat Tamtama & Bintara, serta pensiunannya.

- 5% (Lima Persen): Bagi PNS Golongan III, TNI/Polri pangkat Perwira Pertama, serta pensiunannya.

- 15% (Lima Belas Persen): Bagi Pejabat Negara, PNS Golongan IV, TNI/Polri pangkat Perwira Menengah & Tinggi, serta pensiunannya.

Contoh Perhitungan Pajak THR

Agar Anda tidak bingung menghadapi berbagai kasus di lapangan, berikut adalah beberapa simulasi perhitungan pajak THR yang dapat Anda jadikan acuan.

Contoh 1: Karyawan Lajang tanpa Tanggungan

Untuk karyawan lajang tanpa tanggungan, batas PTKP yang digunakan adalah Rp54.000.000 per tahun. Lihat simulasi penghitungan pajaknya menggunakan metode TER Kategori A.

Contoh Kasus:

Tuan B bekerja sebagai staf administrasi dengan status lajang (TK/0). Ia menerima gaji rutin sebesar Rp7.000.000 per bulan dan pada bulan Maret 2025 ia menerima THR sebesar satu kali gaji (Rp7.000.000).

Cara Menghitung Pajak THR:

Berikut langkah sederhana menghitung potongan pajaknya di bulan penerimaan THR:

- Hitung Penghasilan Bruto Maret: Gaji (Rp7.000.000) + THR (Rp7.000.000) = Rp14.000.000.

- Cek Tabel TER Kategori A: Untuk penghasilan Rp14.000.000, tarif efektif bulanan yang berlaku adalah 6%.

- Hitung PPh 21: 6% x Rp14.000.000 = Rp840.000. (Jumlah ini adalah total pajak gaji dan THR untuk bulan Maret).

Maka, penghasilan karyawan pada bulan tersebu akan dipotong pajak sebesar Rp840.000.

Contoh 2: Karyawan Berstatus Menikah dengan Tanggungan

Karyawan dengan status menikah dan memiliki satu tanggungan (anak/orang tua) memiliki batas PTKP yang lebih tinggi, yaitu Rp63.000.000 per tahun. Status ini masuk ke dalam TER Kategori A.

Contoh Kasus:

Tuan C sudah menikah dan memiliki 1 anak (K/1). Gaji bulanannya adalah Rp8.500.000 dan ia menerima THR penuh sebesar Rp8.500.000 pada saat hari raya.

Cara Menghitung Pajak THR:

Adapun cara menghitung pajak THR untuk karyawan berstatus menikah dengan tanggungan sebagai simulasi Anda:

- Total Bruto: Rp8.500.000 + Rp8.500.000 = Rp17.000.000.

- Cek Tabel TER Kategori A: Untuk penghasilan Rp17.000.000, tarif efektif yang dikenakan adalah 9%.

- Potongan Pajak: 9% x Rp17.000.000 = Rp1.530.000.

Untuk kasus ini, potongan pajak yang dikenakan sebesar Rp1.530.000.

Contoh 3: THR Dibayarkan Bersamaan dengan Gaji Bulan Berjalan

Dalam banyak kasus, perusahaan membayarkan THR di tanggal yang sama dengan penggajian rutin.

Jika ini terjadi, maka seluruh komponen penghasilan bruto di bulan tersebut harus digabungkan sebelum dikalikan tarif TER.

Contoh Kasus:

Ibu D (TK/0) menerima gaji pokok Rp6.000.000 dan tunjangan tetap Rp1.000.000. Pada bulan tersebut ia juga menerima THR Rp7.000.000.

Cara Menghitung Pajak THR:

Simak cara menghitung pajak THR untuk pembayaran THR dengan gaji bulan berjalan:

- Total Penghasilan Bruto: Rp6.000.000 + Rp1.000.000 + Rp7.000.000 = Rp14.000.000.

- Penentuan Tarif: Berdasarkan status TK/0, total penghasilan Rp14.000.000 dikenakan tarif TER Kategori A sebesar 6%.

- Total PPh 21: 6% x Rp14.000.000 = Rp840.000.

Besaran pajak THR yang dikenakan untuk kasus ini adalah Rp840.000.

Baca Juga: Cara Menghitung THR Karyawan Harian: Aturan, Metode, & Contohnya

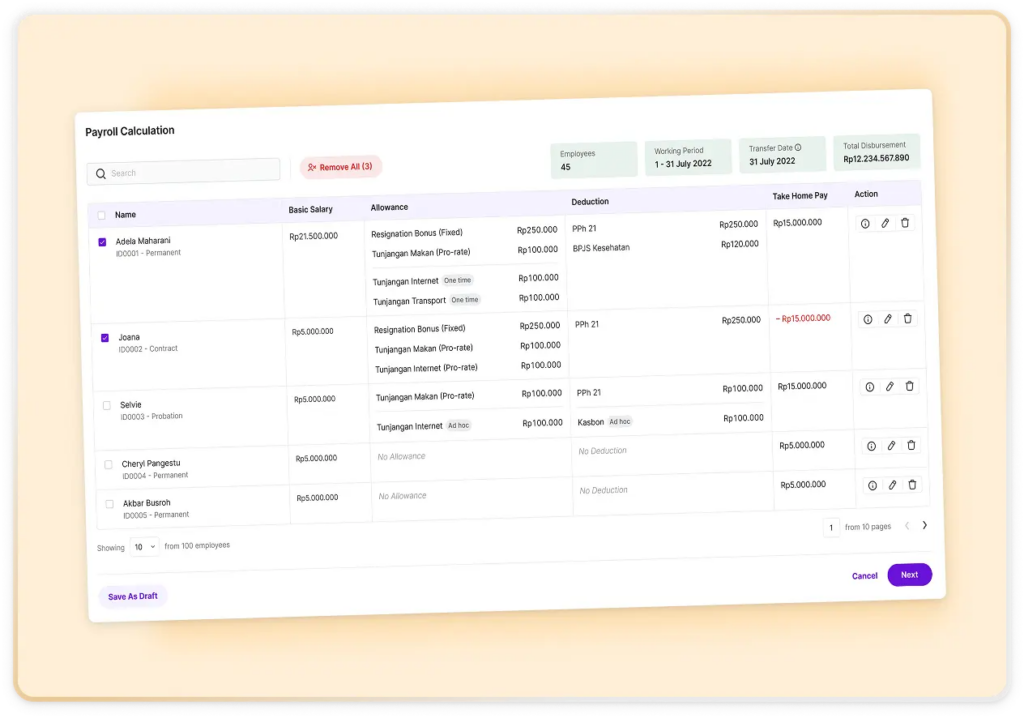

Hitung dan Disburse THR Karyawan Otomatis dengan KantorKu HRIS

Mengelola perhitungan THR secara manual untuk banyak karyawan tentu berisiko terjadi human error, terutama jika harus menghitung masa kerja dan tarif pajak yang berbeda-beda.

Daripada berurusan dengan perhitungan manual, lebih baik gunakan software payroll yang mendukung perhitung THR seperti KantorKu HRIS.

Alat ini bisa digunakan untuk menghitung dan mendistribusikan THR secara cepat sesuai dengan regulasi terbaru.

Cukup hubungkan sistem dengan database karyawan, dan sistem akan menghitung besaran THR karyawan. Adapun fitur unggulan lainnya yaitu:

- Penghitungan Prorata Otomatis: Sistem menghitung THR berdasarkan masa kerja karyawan (tetap, kontrak, maupun probation).

- Kalkulasi PPh 21 Terintegrasi: Potongan pajak THR dihitung otomatis sesuai skema TER (Tarif Efektif Rata-rata) terbaru.

- Disburse Gaji Sekali Klik: Kirim dana ke seluruh rekening karyawan dalam satu kali klik tanpa rekap manual satu per satu.

- Slip Gaji Digital: Karyawan otomatis menerima slip gaji lengkap dengan rincian gaji dan THR.

- Data Terpusat & Aman: Meminimalisir risiko salah hitung dan memastikan kepatuhan penuh terhadap regulasi pemerintah.

Saatnya tinggalkan metode perhitungan lama dan beralih ke sistem perhitungan gaji dan THR yang lebih praktis. Ingin coba hitung THR karyawan Anda? Silakan book demo gratis sekarang!

KantorKu HRIS sudah terintegrasi dengan kalkulasi PPh 21 TER. Hitung THR tetap, kontrak, hingga probation jadi lebih praktis.

Referensi:

Related Articles

Berapa Gaji Ojek Online? Cek Penghasilan Driver Ojol Terbaru

Berapa Gaji Kurir 2026? Cek Rinciannya di 15 Ekspedisi Ini!