-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Cara Mendapatkan Bukti Potong Pajak PPh 21 [+ Contoh]

Cari tahu cara mendapatkan bukti potong pajak PPh 21 di e-Bupot DJP Online, lengkap dengan fungsi, contoh, dan cara mendapatkannya di sini!

Table of Contents

- Apa Itu Bukti Potong Pajak?

- Fungsi Bukti Potong Pajak

- Risiko Jika Tidak Punya Bukti Potong Pajak

- Jenis-Jenis Bukti Potong Pajak

- Subjek yang Terlibat dalam Bukti Potong Pajak

- Cara Mendapatkan Bukti Potong Pajak

- Contoh Bukti Potong Pajak

- Kelola PPh 21 Karyawan Lebih Mudah & Efisien dengan HRIS KantorKu!

Table of Contents

- Apa Itu Bukti Potong Pajak?

- Fungsi Bukti Potong Pajak

- Risiko Jika Tidak Punya Bukti Potong Pajak

- Jenis-Jenis Bukti Potong Pajak

- Subjek yang Terlibat dalam Bukti Potong Pajak

- Cara Mendapatkan Bukti Potong Pajak

- Contoh Bukti Potong Pajak

- Kelola PPh 21 Karyawan Lebih Mudah & Efisien dengan HRIS KantorKu!

Bukti potong PPh pasal 21 adalah dokumen yang wajib dibuat oleh pemberi kerja untuk membuktikan bahwa pajak penghasilan (PPh) atas gaji karyawan sudah dipotong dan disetorkan ke kas negara.

Dilansir dari Direktorat Jenderal Pajak, bukti ini harus diserahkan kepada karyawan dan dilaporkan dalam Surat Pemberitahuan Masa PPh Pasal 21 oleh pemberi kerja.

Jika bukti potong tidak segera diterbitkan, karyawan berhak memintanya. Sebab, keterlambatan ini tidak hanya mengganggu proses pelaporan pajak pribadi, tetapi juga menimbulkan denda sesuai dengan Pasal 7 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Dalam artikel ini, KantorKu akan membahas fungsi bukti potong pajak, cara mendapatkannya secara online, serta contohnya. Simak penjelasan lengkapnya di bawah ini!

Apa Itu Bukti Potong Pajak?

Sebagai tim HR, tentu Anda memiliki tanggung jawab memastikan kewajiban perpajakan karyawan dipenuhi dengan benar.

Salah satu dokumen penting yang harus dikelola setiap tahun adalah bukti potong pajak atau bupot PPh 21 kepada karyawan.

Apa yang dimaksud dengan bukti potong pajak? Bukti potong pajak adalah formulir atau dokumen yang menunjukkan bahwa pajak penghasilan (PPh) karyawan telah dipotong dan disetorkan ke kas negara oleh perusahaan.

Dokumen ini menjadi bukti bahwa kewajiban perpajakan telah dipenuhi, baik oleh pemberi kerja maupun oleh karyawan.

Bukti potong dikeluarkan oleh siapa?

Bukti potong diterbitkan oleh pihak pemotong pajak, yaitu pemberi kerja (perusahaan, instansi, atau badan lembaga lainnya) yang membayarkan penghasilan kepada karyawan, mitra, atau pihak ketiga.

Nantinya, dokumen ini diberikan kepada pihak yang dipotong pajaknya, seperti karyawan tetap, karyawan tidak tetap, hingga vendor penyedia jasa.

Lantas, kapan bukti potong harus dibuat?

HMengenai hal ini diatur dalam Perdirjen Pajak No. PER-16/PJ/2016, yang menyebutkan bahwa pemberi kerja wajib membuat bukti potong PPh 21 atau bupot formulir 1721 A1 paling lama 1 bulan setelah tahun kalender berakhir.

Sebab, karyawan atau pegawai maupun penerima penghasilan yang telah dipotong pajaknya perlu menggunakan Bupot PPh 21 untuk melaporkan SPT Tahunan PPh Orang Pribadi, biasanya pada bulan Maret.

Fungsi Bukti Potong Pajak

Bagi HR dan bagian pajak perusahaan, bupot adalah dokumen yang menunjukkan bahwa pemotongan PPh telah dilakukan dan disetorkan ke kas negara.

Bukti potong pajak untuk apa? Bukti potong menjadi dokumen pendukung utama dalam pelaporan SPT Tahunan PPh, baik untuk perusahaan maupun karyawan.

Berikut pembagian fungsi bukti potong bagi perusahaan dan karyawan:

1. Bagi Perusahaan

Untuk perusahaan sebagai pihak yang memotong, bukti potong berfungsi sebagai:

- Bukti sah bahwa perusahaan telah melakukan pemotongan pajak penghasilan sesuai aturan

- Dasar pelaporan dan pembayaran pajak ke DJP, terutama saat menyusun SPT Masa atau SPT Tahunan

- Dokumen pelindung jika terjadi pemeriksaan atau audit dari otoritas pajak

2. Bagi Karyawan

Bagi karyawan atau pihak yang dikenai pemotongan pajak, bukti potong memiliki fungsi sebagai:

- Dokumen bukti bahwa penghasilan sudah dikenai pajak dan bahwa pajak tersebut telah disetorkan ke negara

- Syarat wajib untuk pelaporan SPT Tahunan PPh Orang Pribadi

- Bukti yang bisa digunakan untuk keperluan administratif lainnya, seperti pengajuan kredit, beasiswa, atau kebutuhan legal lainnya

Risiko Jika Tidak Punya Bukti Potong Pajak

Bukti potong pajak adalah dokumen yang sah yang menunjukkan bahwa pajak telah dipotong atau dipungut sesuai dengan peraturan perpajakan yang berlaku.

Bagi perusahaan yang bertindak sebagai pemungut pajak, tidak memiliki bukti potong dapat menyebabkan kesulitan dalam mengkreditkan pajak penghasilan atau pajak masukan dari transaksi PPN yang dilakukan. Hal ini bisa mempengaruhi besarnya kewajiban pajak yang harus disetor ke negara.

Sebaliknya, bukti potong pajak ini memungkinkan perusahaan untuk mengkreditkan pajak sehingga dapat mengurangi kewajiban pajak yang perlu dibayarkan.

Bagi pihak yang telah dipotong atau dipungut pajaknya, ketiadaan bukti potong akan menghalangi mereka untuk mengklaim atau mengkreditkan pajak yang menjadi hak mereka.

Khususnya untuk penerima upah yang dikenakan PPh 21, bukti potong sangat penting saat mereka melaporkan Surat Pemberitahuan (SPT) pajak tahunan mereka.

Jenis-Jenis Bukti Potong Pajak

Biasanya, untuk PPh 21, Anda akan menerbitkan Formulir 1721 A1 untuk karyawan tetap dan 1721 A2 untuk PNS, TNI, dan ASN.

Sementara untuk vendor atau pihak ketiga, Anda dapat menggunakan Formulir 2307 (PPh 23).

Berikut adalah jenis-jenis bukti potong yang perlu Anda pahami sebagai HRD:

1. Bukti Potong PPh Pasal 21 / 26

Bukti potong PPh Pasal 21 adalah dokumen yang dikeluarkan oleh pemberi kerja sebagai bukti pemotongan pajak penghasilan yang dilakukan terhadap karyawan atau non-karyawan.

PPh 21 dikenakan pada wajib pajak pribadi yang berada di dalam negeri. Sementara itu, PPh 26 berlaku untuk pajak penghasilan yang dipotong pada wajib pajak luar negeri atau warga asing.

Terkait bukti potong PPh 21, ada dua jenis formulir yang digunakan tergantung jenis instansi pembayar gaji: Formulir 1721 A1 dan Formulir 1721 A2.

Lihat tabel berikut untuk memahami perbedaan formulir A1 dan A2:

2. Bukti Potong PPh Pasal 22

Bukti potong PPh Pasal 22 dikeluarkan oleh bendahara pemerintah, baik pusat maupun daerah, serta instansi pemerintah atau lembaga negara lainnya, terkait dengan pembayaran yang melibatkan penyerahan barang.

Selain itu, bukti potong ini juga mencakup pemotongan pajak oleh wajib pajak badan tertentu, baik yang berstatus pemerintah maupun swasta, terutama terkait kegiatan impor atau penjualan barang mewah.

3. Bukti Potong PPh Pasal 23 / 26

Bukti potong PPh Pasal 23 dan 26 merujuk pada pajak yang dipotong oleh pihak yang memungut pajak dari penghasilan yang diterima dari modal, seperti dividen, bunga, royalti, atau dari penyerahan jasa dan kegiatan lainnya yang tidak termasuk dalam kategori PPh Pasal 21.

Untuk menggunakan aplikasi e-Bupot yang digunakan untuk membuat bukti potong ini, Anda membutuhkan Sertifikat Elektronik.

4. Bukti Potong PPh Pasal 15

Bukti potong PPh Pasal 15 diterbitkan untuk penghasilan yang diterima atau diperoleh oleh wajib pajak tertentu, seperti perusahaan pelayaran internasional, perusahaan penerbangan domestik, atau perusahaan pengeboran migas dan panas bumi.

Hal ini juga berlaku untuk perusahaan dagang asing serta investasi yang dilakukan dalam bentuk BOT (build-operate-transfer).

5. Bukti Potong PPh Pasal 4 Ayat (2)

PPh Pasal 4 Ayat (2), yang dikenal dengan istilah PPh Final, dikenakan pada penghasilan yang bersifat final dan tidak dapat dikreditkan dengan PPh Terutang.

Ini termasuk pajak atas peredaran bruto usaha kecil dengan omset di bawah Rp4,8 miliar, bunga deposito, transaksi saham, serta pendapatan lainnya seperti yang diatur dalam Peraturan Pemerintah.

6. Bukti Potong PPN

Bukti potong PPN terkait dengan Pajak Pertambahan Nilai yang dipungut dari transaksi barang atau jasa kena pajak.

Bukti potong ini dikenal dengan sebutan Faktur Pajak, dan digunakan sebagai Pajak Masukan untuk mengkreditkan pajak yang dibayar oleh pihak yang dipungut PPN.

Subjek yang Terlibat dalam Bukti Potong Pajak

Dalam proses pemotongan dan pelaporan pajak penghasilan, ada dua pihak utama yang terlibat: pembuat bukti potong dan penerima bukti potong.

Sebagai HR, penting bagi Anda untuk memahami siapa saja yang termasuk dalam dua kategori ini agar tidak salah langkah dalam administrasi pajak karyawan maupun vendor.

1. Pembuat Bukti Potong

Bukti potong dikeluarkan oleh siapa? Mengacu pada ketentuan dalam Undang-Undang Pajak Penghasilan (UU PPh), pihak-pihak yang diwajibkan membuat bukti potong antara lain:

- Pemberi kerja, baik itu individu maupun perusahaan (badan usaha tetap)

- Wajib Pajak Badan, termasuk entitas bisnis seperti PT, CV, atau koperasi

- Pengusaha Kena Pajak (PKP) yang melakukan transaksi jasa atau pembayaran yang dikenai PPh

- Bendahara instansi pemerintah, baik pusat maupun daerah, ketika melakukan pembayaran yang dikenai pemotongan pajak

2. Penerima Bukti Potong

Di sisi lain, pihak yang menerima bukti potong adalah subjek pajak yang penghasilannya dikenai potongan PPh.

Berdasarkan UU PPh, mereka mencakup:

- Orang pribadi, termasuk individu maupun warisan yang belum terbagi (karena dianggap sebagai satu kesatuan subjek pajak)

- Wajib Pajak Badan, seperti perusahaan atau organisasi

- Bentuk Usaha Tetap (BUT), yaitu entitas usaha milik luar negeri yang diperlakukan sama seperti badan usaha domestik dalam hal kewajiban perpajakannya

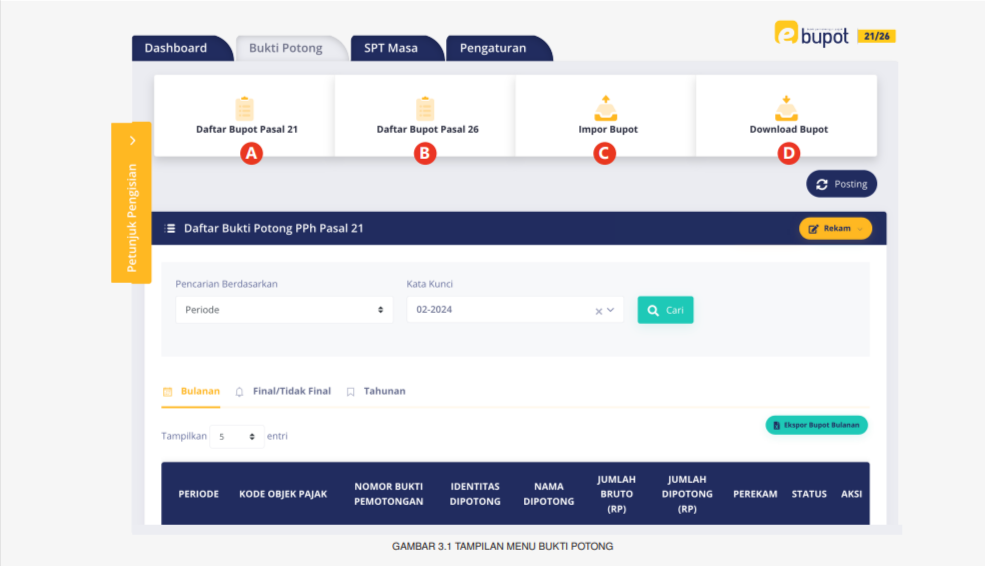

Cara Mendapatkan Bukti Potong Pajak

Download bukti potong PPh 21 di mana? Anda dapat membuat dan mengunduh bukti potong pajak penghasilan pasal 21 di e-Bupot DJP Online.

Berikut cara mendapatkan bukti potong pajak secara online.

- Login dengan akun pajak Anda di DJP Online.

- Lakukan aktivasi layanan e-Bupot. Klik “Profil”, lalu klik “Aktivasi Fitur”, lalu centang “e-Bupot PPh 21/26”.

- Lalu pilih menu “Lapor”, klik “Pra Pelaporan”, lalu pilih “e-Bupot PPh 21”.

- Pada dashboard “Buat Bukti Potong”, akan muncul daftar bukti potong.

- Pada laman daftar bukti potong, pilih “Rekam”.

- Rekam satu per satu data karyawan yang dipotong PPh 21.

- Pada bagian bulanan PPh Final atau Tidak Final, pilih identitas wajib pajak yang dipotong pajak penghasilannya.

- Pilih NIK/NPWP, nama lengkap, dana klik “Cek”, akan muncul valid atau tidaknya nomor identitas tersebut.

- Masukkan kode jenis pajak PPh 21 yang sesuai (Pegawai Tetap, Penerima Pensiun Berkala, Pegawai Tidak Tetap, bukan pegawai lainnya, anggota dewan komisaris, dan lain-lain).

- Lakukan penghitungan PPh Pasal 21.

- Lakukan perekaman data hingga selesai.

- Cantumkan penandatanganan sebagai pengurus, lalu klik “Penandatangan”, dan centang pernyataan pengisian sudah benar. Kemudian klik “Simpan”.

- Lakukan impor data bupot dengan cara klik “Impor Bupot”. Upload file bukti pemotongan.

- Klik “Unggah”. Setelah itu, akan muncul pemberitahuan hasil validasi dari DJP, dan pembuatan bukti potong pajak berhasil.

Setelah membuat bupot pajak penghasilan pasal 21, perusahaan pemotong pajak penghasilan pasal 21 wajib menyetorkan pemungutan PPh 21 ke kas negara.

Baca juga: Cara Menghitung PPh 21 Karyawan Terbaru [+ Contoh & Rumusnya]

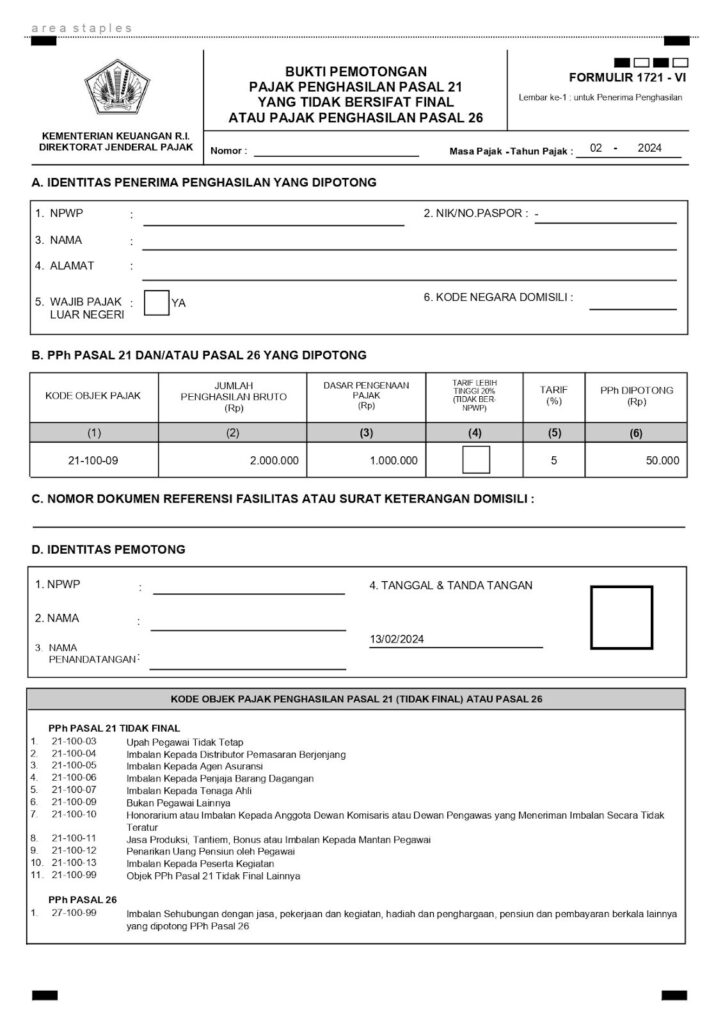

Contoh Bukti Potong Pajak

Sebagai HRD, Anda pasti sudah akrab dengan bukti potong pajak. Dokumen ini biasanya berupa formulir resmi seperti 1721-A1 atau 1721-A2, tergantung status pegawai dan jenis instansinya.

Jika Anda bertanya, siapa yang menandatangani bukti potong pajak?

Bukti potong PPh Pasal 21 dan/atau PPh Pasal 26 harus dibubuhi tanda tangan basah oleh pihak pemotong pajak yang umumnya diwakilkan pada pengurus atau direksi perusahaan.

Berikut contoh bentuk bukti potong pajak yang biasa Anda keluarkan sebagai HRD:

Baca juga: Pajak Pekerja Freelance: Tarif, Metode, dan Cara Menghitungnya

Kelola PPh 21 Karyawan Lebih Mudah & Efisien dengan HRIS KantorKu!

Saatnya, optimalkan proses penghitungan gaji dan PPh 21 dengan KantorKu by Dealls!

Dengan software payroll otomatis, Anda dapat menghitung gaji, pajak penghasilan (PPh 21), dan tunjangan karyawan secara otomatis dan lebih cepat, hanya dalam sekali klik!

Keunggulan HRIS KantorKu:

- Penyelesaian payroll lebih cepat dengan fitur transfer gaji otomatis

- Perhitungan gaji yang akurat sesuai dengan aturan terbaru dan integrasi BPJS

- Pengiriman slip gaji online yang mudah dan aman, tanpa repot kirim satu per satu

- Dukungan personal dengan account manager yang siap membantu

Pelajari lebih lanjut atau WhatsApp tim KantorKu untuk demo gratis!Coba KantorKu sekarang dan rasakan kemudahan dalam pengelolaan payroll dan perpajakan karyawan Anda!

Related Articles

7 Cara Absensi Karyawan di Luar Kantor via HRIS, Form, WA, Sheet

Apa Sanksi Karyawan Sering Telat Absen? Cek Aturan & Penyebabnya