-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

4 Contoh SPT Tahunan Pribadi, Perusahaan, & Cara Hitungnya

Salah input SPT bisa terkena denda menumpuk & audit pajak membayangi! Hindari sanksi dengan cek contoh SPT Tahunan dan panduan PPh 21.

Table of Contents

- Apa Itu SPT Tahunan

- Jenis-jenis SPT Tahunan

- Dokumen dan Data yang Dibutuhkan HRD untuk SPT Tahunan Karyawan

- Contoh Format Bukti Potong SPT Tahunan

- Contoh Pengisian SPT Karyawan

- Cara Menghitung PPh 21 Tahunan

- Timeline & Batas Waktu Pelaporan SPT Tahunan

- SOP HRD untuk Menangani Permintaan SPT dari Karyawan

- Kelola Pajak Lebih Mudah dengan Solusi Digital

Table of Contents

- Apa Itu SPT Tahunan

- Jenis-jenis SPT Tahunan

- Dokumen dan Data yang Dibutuhkan HRD untuk SPT Tahunan Karyawan

- Contoh Format Bukti Potong SPT Tahunan

- Contoh Pengisian SPT Karyawan

- Cara Menghitung PPh 21 Tahunan

- Timeline & Batas Waktu Pelaporan SPT Tahunan

- SOP HRD untuk Menangani Permintaan SPT dari Karyawan

- Kelola Pajak Lebih Mudah dengan Solusi Digital

Contoh SPT Tahunan dibutuhkan wajib pajak untuk memahami cara pelaporan pajak penghasilan yang benar sesuai ketentuan Direktorat Jenderal Pajak.

SPT Tahunan digunakan untuk melaporkan penghasilan, pajak terutang, serta harta dan kewajiban dalam satu tahun pajak, dan wajib disampaikan sebelum batas waktu pelaporan. Memahami contoh dan strukturnya penting agar pelaporan pajak tidak keliru dan terhindar dari sanksi.

Untuk mengetahui jenis-jenis SPT Tahunan, contoh pengisiannya, serta cara melaporkannya dengan benar, simak pembahasan lengkap di bawah ini sampai akhir.

Apa Itu SPT Tahunan

Surat Pemberitahuan (SPT) Tahunan adalah dokumen resmi yang digunakan oleh Wajib Pajak untuk melaporkan penghitungan dan pembayaran pajak, objek pajak, serta harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Bagi Anda sebagai pemberi kerja, memahami contoh SPT Tahunan sangat penting karena perusahaan memiliki tanggung jawab untuk memotong pajak penghasilan karyawan dan memberikan bukti potong tersebut agar mereka bisa melapor secara mandiri.

Kemudahan dalam sistem pelaporan pajak (tax compliance ease) berbanding lurus dengan tingkat kepatuhan wajib pajak secara nasional. Dengan kata lain, semakin rapi administrasi yang Anda siapkan, semakin kecil risiko kendala hukum di masa depan.

- Berfungsi sebagai sarana pertanggungjawaban atas pajak yang telah dipotong oleh perusahaan.

- Merupakan instrumen bagi negara untuk memverifikasi data penghasilan warga negaranya.

- Menjadi dokumen syarat bagi karyawan yang ingin mengajukan kredit bank atau urusan birokrasi lainnya.

Jenis-jenis SPT Tahunan

Dalam praktiknya, terdapat beberapa variasi formulir yang disesuaikan dengan profil pendapatan dan subjek pajaknya.

Memahami perbedaan ini membantu Anda memberikan panduan yang benar kepada karyawan saat mereka menanyakan contoh SPT Tahunan pribadi yang sesuai untuk mereka.

Berikut adalah jenis-jenis SPT Tahunan:

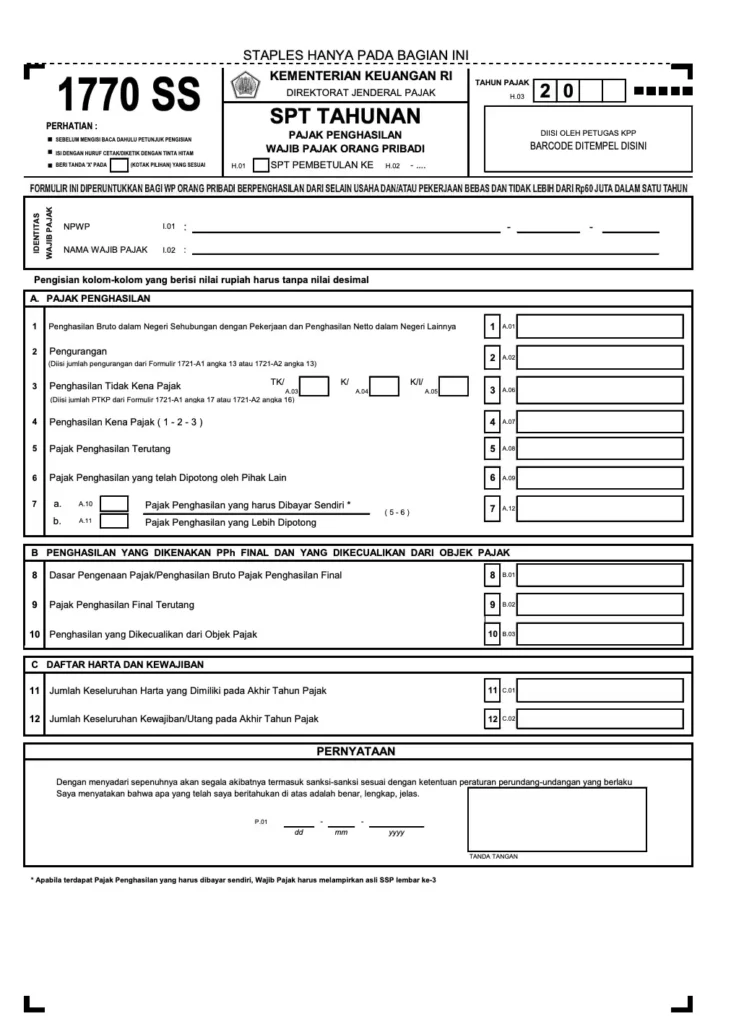

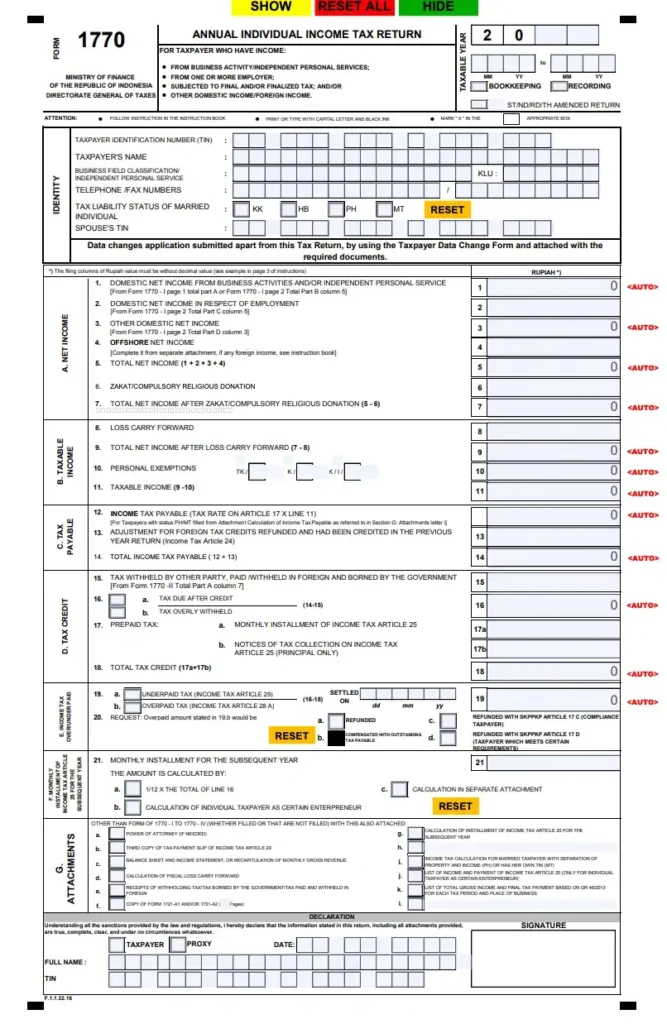

1. Formulir SPT Tahunan 1770 SS

Formulir SPT Tahunan 1770 SS diperuntukkan bagi wajib pajak orang pribadi yang memiliki penghasilan bruto tidak lebih dari Rp60 juta per tahun dan hanya bekerja pada satu pemberi kerja.

Ini adalah format paling sederhana yang sering ditemui oleh karyawan tingkat staf atau operator di perusahaan Anda.

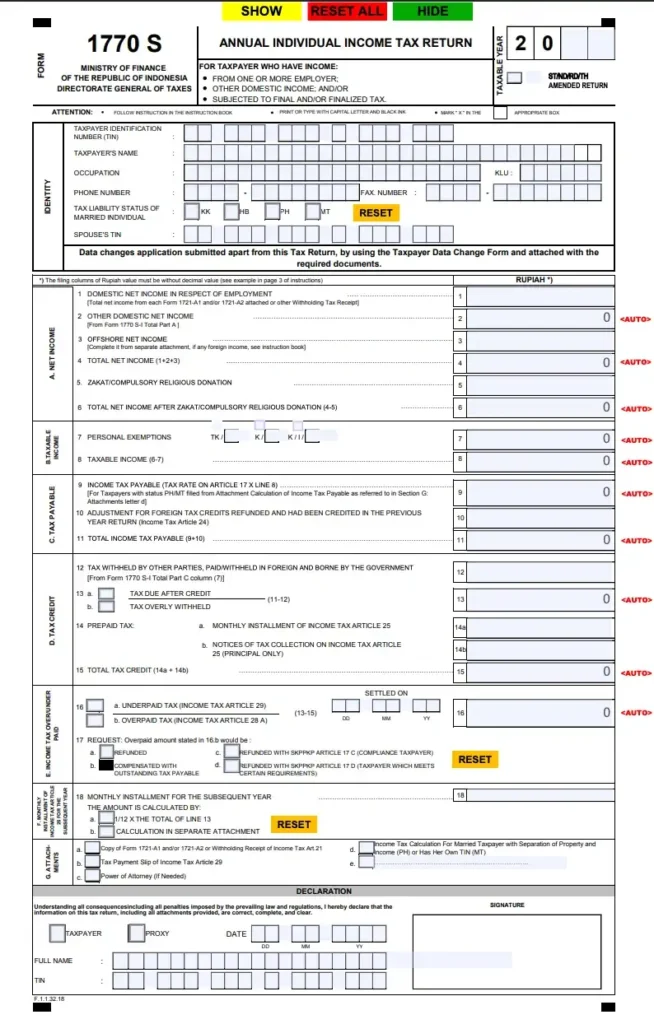

2. Formulir SPT Tahunan 1770 S

Berbeda dengan tipe SS, formulir SPT Tahunan orang pribadi tipe 1770 S digunakan oleh karyawan yang memiliki penghasilan bruto di atas Rp60 juta per tahun atau bekerja pada lebih dari satu perusahaan dalam satu tahun pajak.

Formulir ini memiliki kolom yang lebih mendetail untuk melaporkan aset dan tanggungan keluarga.

Baca Juga: Cara Lapor Online 1770 SS via DJP Online dan Syarat Dokumennya

3. Formulir SPT Tahunan 1770

Jika Anda memiliki karyawan yang juga menjalankan bisnis sampingan atau merupakan pekerja lepas (freelancer) dengan keahlian tertentu, mereka wajib menggunakan formulir SPT Tahunan 1770.

Formulir ini mencakup penghasilan dari usaha/pekerjaan bebas yang menggunakan pembukuan atau norma penghitungan penghasilan neto.

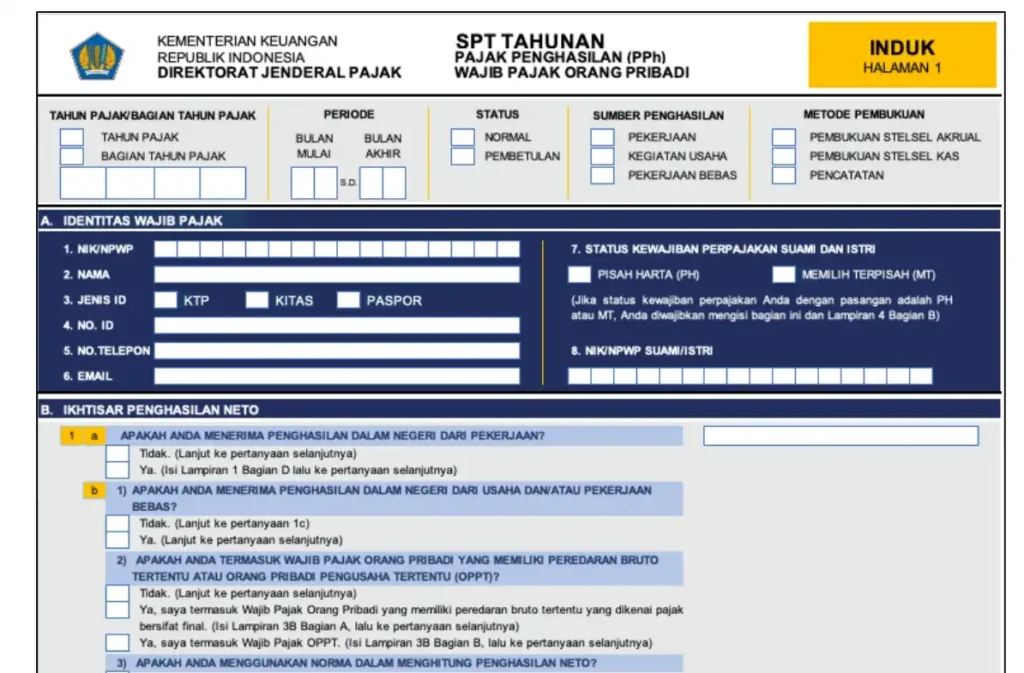

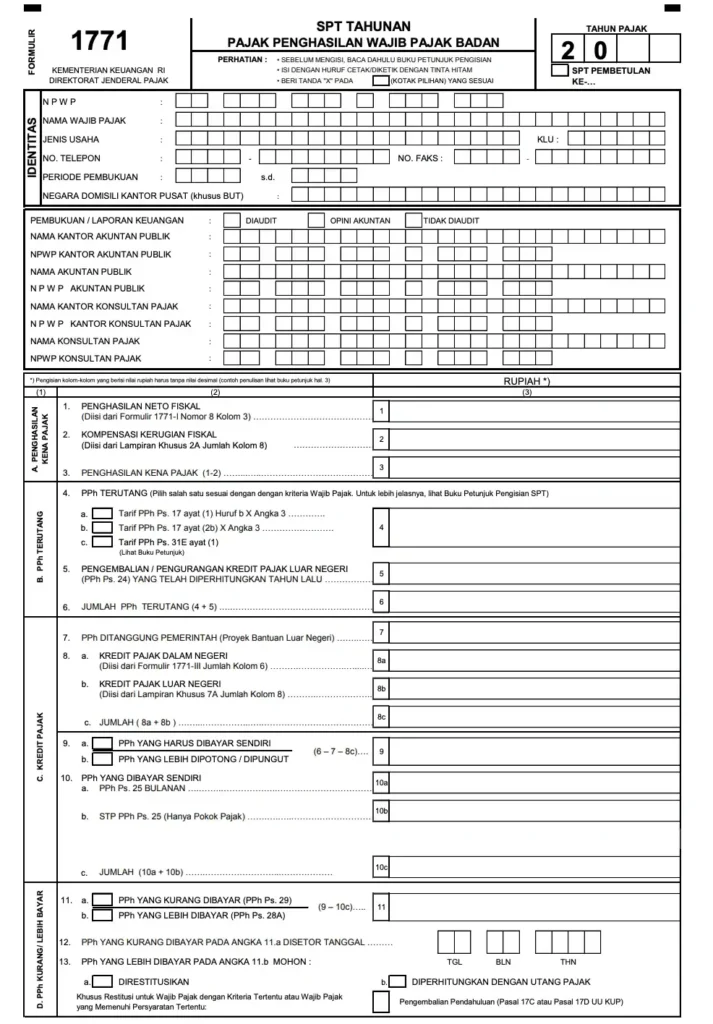

4. Formulir SPT Tahunan 1771 (Badan)

Formulir SPT Tahunan 1771 adalah contoh SPT Tahunan Badan yang wajib diisi oleh perusahaan Anda sendiri.

Berbeda dengan perorangan, SPT Badan melaporkan seluruh aktivitas keuangan perusahaan, termasuk pendapatan, biaya operasional, hingga neraca laba rugi dalam satu tahun fiskal.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Dokumen dan Data yang Dibutuhkan HRD untuk SPT Tahunan Karyawan

Sebagai HRD, Anda memegang peranan vital sebagai pusat data dan jembatan informasi antara perusahaan, karyawan, dan negara. Persiapan dokumen yang matang bukan hanya soal kepatuhan hukum, tetapi juga strategi untuk mencegah terjadinya penumpukan pertanyaan serta keluhan di akhir periode pelaporan.

Untuk memastikan laporan contoh SPT Tahunan berjalan mulus, berikut adalah rincian data mendalam yang wajib Anda siapkan:

1. Daftar Gaji Komprehensif (Payroll Register)

Data ini merupakan fondasi utama dalam penghitungan pajak. Anda harus menarik rekapitulasi seluruh komponen penghasilan yang diterima karyawan selama satu tahun takwim (Januari hingga Desember).

Penghasilan Teratur:

- Gaji pokok,

- Tunjangan tetap (transport, makan),

- Premi asuransi yang dibayar pemberi kerja.

Penghasilan Tidak Teratur:

- Bonus,

- Tunjangan Hari Raya (THR),

- Jasa produksi,

- Lembur (overtime).

Potongan Resmi:

Iuran pensiun atau Jaminan Hari Tua (JHT) yang dibayar sendiri oleh karyawan, yang nantinya menjadi pengurang penghasilan bruto.

2. Data Tanggungan dan Status PTKP Terbaru

Kesalahan dalam menentukan status Penghasilan Tidak Kena Pajak (PTKP) adalah penyebab utama status SPT karyawan menjadi “Kurang Bayar” atau “Lebih Bayar”.

Dalam hal ini, Anda perlu melakukan validasi ulang terhadap status keluarga karyawan di awal tahun.

- Status Perkawinan: Perubahan status dari Lajang (TK) menjadi Menikah (K).

- Jumlah Tanggungan: Penambahan anggota keluarga (anak) atau tanggungan lainnya yang sesuai aturan pajak (maksimal 3 orang).

- Dokumen Pendukung: Pembaruan Kartu Keluarga (KK) jika ada perubahan data untuk memastikan validitas saat pengisian formulir SPT Tahunan orang pribadi.

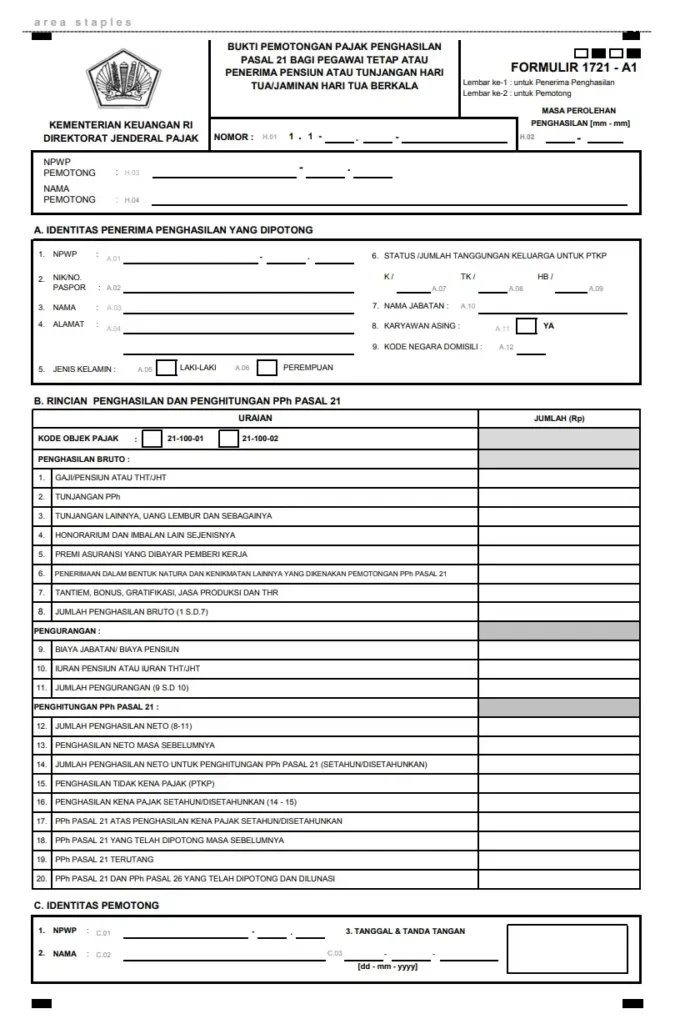

3. Bukti Pemotongan PPh Pasal 21 (Formulir 1721-A1/A2)

Bukti Pemotongan PPh pasal 21 adalah dokumen kunci yang paling ditunggu-tunggu oleh karyawan Anda. Tanpa formulir ini, karyawan tidak akan bisa melaporkan contoh SPT Tahunan pribadi mereka ke DJP.

- Formulir 1721-A1: Diterbitkan untuk karyawan yang bekerja di sektor swasta.

- Formulir 1721-A2: Khusus diperuntukkan bagi Pegawai Negeri Sipil (PNS), anggota TNI, Polri, atau pensiunannya.

Kewajiban Distribusi:

Berdasarkan aturan, perusahaan wajib memberikan dokumen ini paling lambat akhir bulan Januari atau awal Februari agar karyawan memiliki waktu luang untuk melapor.

4. Validasi Data Identitas Perpajakan (NPWP dan NIK)

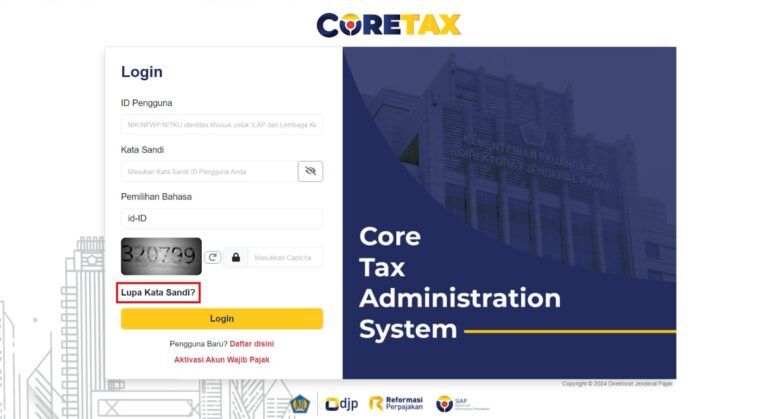

Seiring dengan integrasi data kependudukan ke dalam sistem perpajakan, HRD harus memastikan bahwa identitas karyawan telah tervalidasi dengan benar guna mendukung kelancaran model SPT di Coretax yang mulai diimplementasikan.

- Sinkronisasi NIK sebagai NPWP: Memastikan NIK karyawan sudah dipadankan sehingga tidak ada kendala saat login ke portal DJP Online.

- Alamat Korespondensi: Memastikan alamat yang terdaftar pada sistem perusahaan sesuai dengan data pada sistem perpajakan untuk menghindari kesalahan pengiriman dokumen fisik jika diperlukan.

- Kontak Aktif: Memastikan nomor telepon dan email karyawan aktif untuk menerima kode verifikasi (EFIN) saat proses pelaporan mandiri.

Contoh Format Bukti Potong SPT Tahunan

Memberikan edukasi berupa panduan atau contoh pengisian SPT karyawan secara visual dan naratif merupakan langkah proaktif yang sangat membantu staf Anda.

Dengan pemahaman yang jelas, mereka dapat menghindari kesalahan input data yang sering kali berakibat pada status “Kurang Bayar” atau “Lebih Bayar” yang tidak seharusnya. Ketidaksinkronan data ini biasanya memicu proses klarifikasi yang panjang dengan kantor pajak, yang tentu saja akan menyita waktu produktif karyawan dan tim HR Anda.

Proses pelaporan ini sebenarnya adalah pemindahan data dari catatan perusahaan ke catatan pribadi wajib pajak.

Bayangkan bukti potong sebagai rapor tahunan yang Anda berikan, di mana karyawan hanya perlu menyalin angka-angka tersebut ke dalam portal DJP Online.

Agar proses ini berjalan mulus, berikut adalah rincian mendalam mengenai format bukti potong yang perlu Anda sosialisasikan kepada tim:

Bukti Potong 1721-A1

Bukti Potong 1721-A1 adalah dokumen inti yang wajib Anda distribusikan kepada setiap karyawan tetap di perusahaan swasta. Dokumen ini merupakan bukti sah bahwa perusahaan telah menunaikan kewajibannya memotong pajak dari gaji karyawan setiap bulannya.

Dalam dokumen ini, terdapat rincian angka yang sistematis seperti:

- Penghasilan Bruto: Total gaji, tunjangan, lembur, dan bonus sebelum dipotong apa pun.

- Pengurangan: Komponen yang mengurangi beban pajak, seperti Biaya Jabatan yang 5% dari bruto, maksimal Rp6.000.000 setahun, dan iuran pensiun atau JHT yang dibayar karyawan.

- Penghasilan Neto: Hasil pengurangan bruto dengan biaya-biaya di atas.

- PPh Terutang: Jumlah total pajak yang telah dipotong dan disetorkan oleh perusahaan ke kas negara atas nama karyawan tersebut.

Baca Juga: Cara Mendapatkan Bukti Potong Pajak PPh 21 [+ Contoh]

Contoh Pengisian SPT Karyawan

SPT Tahunan karyawan adalah laporan pajak penghasilan yang wajib disampaikan oleh karyawan yang menerima gaji atau penghasilan dari pemberi kerja. Umumnya, karyawan menggunakan Formulir 1770 SS atau 1770 S, tergantung besarnya penghasilan.

1. Menentukan Jenis SPT Karyawan

Sebelum mengisi, karyawan harus memastikan jenis formulir yang digunakan:

- SPT 1770 SS → untuk karyawan dengan penghasilan bruto ≤ Rp60 juta per tahun

- SPT 1770 S → untuk karyawan dengan penghasilan bruto > Rp60 juta per tahun

Jenis formulir ini menentukan data apa saja yang perlu diisi.

2. Contoh Pengisian SPT Karyawan

Sebagai contoh, seorang karyawan menerima bukti potong PPh 21 Formulir 1721-A1 dari perusahaan tempatnya bekerja. Dokumen ini menjadi acuan utama dalam pengisian SPT Tahunan karena memuat ringkasan penghasilan dan pajak yang telah dipotong selama satu tahun pajak.

Berdasarkan bukti potong tersebut, karyawan perlu mengisi beberapa data penting berikut:

a. Data Penghasilan

Pada bagian ini, karyawan mengisi total penghasilan bruto selama satu tahun, yang meliputi:

- Gaji pokok

- Tunjangan (jabatan, transportasi, makan, dan sejenisnya)

- Bonus, THR, atau insentif lainnya

Seluruh nilai penghasilan ini diambil langsung dari kolom penghasilan bruto yang tercantum di Formulir 1721-A1, sehingga tidak perlu menghitung ulang secara manual.

b. Pajak yang Dipotong Perusahaan

Selanjutnya, karyawan mengisi jumlah PPh Pasal 21 yang telah dipotong oleh perusahaan sepanjang tahun pajak. Data ini juga tercantum dalam bukti potong 1721-A1 dan berfungsi sebagai kredit pajak, agar:

- Pajak tidak dibayarkan dua kali

- Sistem dapat menghitung apakah pajak sudah lunas, kurang bayar, atau lebih bayar

c. Status PTKP (Penghasilan Tidak Kena Pajak)

Pada bagian ini, karyawan mengisi status perpajakan sesuai kondisi sebenarnya, meliputi:

- Status perkawinan (TK/K)

- Jumlah tanggungan (0–3 orang)

Contoh pengisian:

- TK/0 → Tidak kawin, tanpa tanggungan

- K/1 → Kawin, 1 tanggungan

Status PTKP memengaruhi besarnya pajak terutang, sehingga harus diisi dengan benar dan konsisten dengan data di perusahaan.

d. Harta dan Kewajiban

Karyawan juga wajib melaporkan daftar harta dan utang yang dimiliki pada akhir tahun pajak, antara lain:

- Harta: tabungan, deposito, kendaraan, rumah, tanah, atau aset lainnya

- Kewajiban: pinjaman bank, cicilan kendaraan, KPR, dan utang lain yang masih berjalan

Pelaporan ini bertujuan untuk menunjukkan kewajaran antara penghasilan dan kepemilikan aset.

e. Pernyataan dan Pengiriman SPT

Setelah seluruh data diisi dan dicek kembali kebenarannya, karyawan membuat pernyataan bahwa data yang dilaporkan sudah benar dan lengkap.

SPT Tahunan kemudian dikirim secara online melalui e-Filing di situs DJP Online, dan karyawan akan menerima Bukti Penerimaan Elektronik (BPE) sebagai tanda bahwa pelaporan telah berhasil.

Baca Juga: Cara Lapor SPT Tahunan secara Online melalui e-Filing, Mudah & Cepat!

Cara Menghitung PPh 21 Tahunan

Cara menghitung PPh 21 tentu tidak hanya tentang mengalikan angka saja, tetapi juga memahami konteks status karyawan tersebut.

Perlu Anda ketahui bahwa akurasi dalam penghitungan pajak sangat bergantung pada persyaratan subjektif seperti NPWP dan status PTKP, serta persyaratan objektif (jumlah penghasilan). Ketidaktelitian dalam menghitung komponen ini bisa berakibat pada selisih pajak yang merugikan perusahaan maupun karyawan.

Oleh karena itu, mari kita pelajari cara menghitung PPh 21 tahunan dari 3 contoh kasus berbeda untuk memberikan gambaran yang lebih komprehensif bagi Anda.

Contoh 1: Perhitungan PPh 21 Pegawai Tetap yang Bekerja Sepanjang Tahun (Setahun)

Ibu Sari adalah staf keuangan di PT Maju Jaya. Ia telah bekerja sejak Januari 2025 dengan gaji Rp10.000.000 per bulan. Status Ibu Sari adalah menikah dengan 2 anak (K/2) dan memiliki NPWP.

Perusahaan membayarkan JKK dan JKM sebesar 0,54% dari gaji, sementara Ibu Sari membayar iuran JHT sebesar 2% dari gaji setiap bulan.

Contoh 2: Perhitungan PPh 21 Pegawai Baru yang Mulai Bekerja Tengah Tahun (Disetahunkan)

Pak Budi baru mulai bekerja di PT Selaras pada bulan Juli 2025. Sebelumnya ia belum bekerja di mana pun pada tahun tersebut.

Gaji Pak Budi adalah Rp15.000.000 per bulan, status Lajang (TK/0) dan memiliki NPWP. Karena ia baru menjadi subjek pajak dalam negeri di tengah tahun, penghasilannya perlu disetahunkan.

Kasus 3: Perhitungan PPh 21 untuk Karyawan Tanpa NPWP

Bapak Andi bekerja sebagai staf gudang di PT Logistik Aman dengan gaji Rp7.000.000 per bulan. Status Lajang (TK/0).

Namun, Bapak Andi belum memiliki NPWP. Perlu Anda ingat bahwa sesuai regulasi, wajib pajak tanpa NPWP dikenakan tarif 20% lebih tinggi.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Timeline & Batas Waktu Pelaporan SPT Tahunan

Dalam dunia perpajakan, ketepatan waktu bukan sekadar soal kedisiplinan, melainkan kewajiban hukum yang memiliki konsekuensi finansial. Keterlambatan pelaporan akan berujung pada denda administrasi yang merugikan, baik bagi individu maupun bagi kredibilitas perusahaan di mata otoritas pajak.

Sebagai HRD atau pelaku usaha, Anda perlu mencatat jadwal krusial berikut agar seluruh proses berjalan tanpa hambatan:

1. Periode Distribusi Bukti Potong (Januari–Februari)

Langkah awal berada di tangan Anda. Idealnya, departemen HRD sudah mulai mendistribusikan Bukti Potong PPh 21 (Formulir 1721-A1 atau A2) kepada seluruh karyawan pada bulan Januari atau paling lambat minggu kedua bulan Februari.

Tujuannya adalah memberikan jendela waktu yang cukup bagi karyawan untuk meninjau data mereka dan melakukan pelaporan mandiri sebelum sistem DJP Online mengalami lonjakan trafik (bottleneck) di akhir Maret.

2. Batas Waktu Wajib Pajak Orang Pribadi

Karyawan Anda wajib melaporkan SPT tahunan pribadi mereka paling lambat tanggal 31 Maret setiap tahunnya untuk masa pajak tahun sebelumnya.

- Sanksi Keterlambatan: Berdasarkan UU KUP, keterlambatan pelaporan bagi orang pribadi dikenakan denda administrasi sebesar Rp100.000.

- Kewajiban HRD: Memastikan karyawan mendapatkan edukasi mengenai cara lapor, terutama jika perusahaan Anda mulai menerapkan model SPT di Coretax yang baru.

3. Batas Waktu Wajib Pajak Badan

Untuk organisasi atau perusahaan Anda, pelaporan contoh SPT Tahunan Badan (Formulir 1771) wajib diselesaikan dan disampaikan paling lambat tanggal 30 April.

- Persiapan Dokumen: Pelaporan ini membutuhkan Lampiran Laporan Keuangan (Neraca dan Laba Rugi) serta data biaya-biaya yang lebih kompleks.

- Sanksi Keterlambatan: Kelalaian dalam melaporkan SPT Badan dikenakan denda yang jauh lebih besar, yaitu Rp1.000.000.

4. Jadwal Pembayaran Pajak Kurang Bayar

Jika setelah dilakukan penghitungan terdapat status “Kurang Bayar”, baik bagi individu maupun badan, pembayaran tersebut harus dilunasi sebelum SPT disampaikan ke Direktorat Jenderal Pajak (DJP).

- WP Orang Pribadi: Dilunasi sebelum 31 Maret.

- WP Badan: Dilunasi sebelum 30 April.

5. Periode Verifikasi dan Arsip (Mei dan Seterusnya)

Setelah masa pelaporan berakhir, tugas HRD adalah memastikan seluruh Bukti Penerimaan Elektronik (BPE) atau tanda terima lapor telah diarsipkan secara digital. Hal ini sangat berguna jika suatu saat terjadi pemeriksaan atau sinkronisasi data pada contoh SPT Coretax di masa mendatang.

Baca Juga: Batas Waktu Pelaporan SPT Tahunan & Cara Lapornya untuk 1770 SS, 1770 S, 1770, 1771

SOP HRD untuk Menangani Permintaan SPT dari Karyawan

Memiliki Standar Operasional Prosedur (SOP) yang jelas akan menjaga profesionalisme departemen HR Anda, terutama saat musim lapor pajak tiba. Tanpa alur yang sistematis, tim HR sering kali kewalahan melayani pertanyaan berulang dari ratusan karyawan di waktu yang bersamaan. Sebuah studi dalam International Journal of Human Resource Studies menekankan bahwa digitalisasi dan standarisasi prosedur administrasi dapat memangkas beban kerja repetitif hingga 40%, sehingga HR bisa lebih fokus pada pengembangan budaya perusahaan.

Berikut adalah langkah-langkah SOP yang bisa Anda terapkan di perusahaan:

1. Sosialisasi Internal Berkala

Jangan menunggu hingga bulan Maret untuk bergerak. Inisiatif harus dimulai sejak awal tahun agar karyawan memiliki persiapan yang cukup.

- Email Blast Edukasi: Kirimkan panduan visual mengenai cara membaca kode-kode di bukti potong 1721-A1 agar karyawan memahami dari mana angka pajak mereka berasal.

- Workshop Singkat: Adakan sesi bincang santai atau webinar mengenai langkah-langkah pelaporan melalui sistem e-Filing atau pengenalan model SPT di Coretax.

Siapkan dokumen “Tanya Jawab” yang berisi solusi atas kendala umum, seperti lupa kata sandi DJP Online atau cara aktivasi EFIN.

2. Layanan Helpdesk HR Terjadwal

Pertanyaan mengenai ketidaksesuaian data sering kali bersifat sensitif dan membutuhkan waktu untuk dijelaskan.

- Sesi Konsultasi: Sediakan waktu khusus seperti pukul 14.00–16.00 setiap hari Jumat di bulan Februari, di mana karyawan bisa berkonsultasi langsung jika terdapat perbedaan data pada contoh SPT Tahunan pribadi mereka.

- Ticketing System: Gunakan saluran komunikasi terpusat agar permintaan pembetulan bukti potong terekam dengan rapi dan tidak tercecer di aplikasi pesan singkat.

- Validasi Ulang: Pastikan tim HR memiliki akses cepat ke data payroll untuk memverifikasi keluhan karyawan terkait nominal pajak yang dipotong.

3. Digitalisasi Arsip dan Akses Mandiri (Self-Service)

Di era modern, membongkar tumpukan kertas fisik untuk mencari data tahun-tahun sebelumnya adalah pemborosan waktu yang luar biasa.

- Cloud Storage: Pastikan semua salinan bukti potong dan data contoh SPT Tahunan badan tersimpan secara digital dengan keamanan enkripsi yang tinggi.

- Akses Mandiri: Berikan kemudahan bagi karyawan untuk mengunduh bukti potong mereka sendiri melalui sistem internal tanpa harus meminta secara manual ke meja HR.

- Sinkronisasi Data: Pastikan data NPWP dan NIK yang tersimpan di arsip selalu diperbarui mengikuti model SPT di Coretax agar tidak terjadi kegagalan saat proses integrasi data pajak nasional.

Kelola Pajak Lebih Mudah dengan Solusi Digital

Mengelola administrasi HR, mulai dari absensi, evaluasi KPI, hingga kerumitan penghitungan pajak karyawan seperti contoh SPT Tahunan, memang sangat menantang bagi perusahaan yang sedang berkembang.

Namun, Anda tidak perlu melakukannya secara manual yang melelahkan dan rentan kesalahan. Jika saat ini Anda merasa proses administrasi masih berantakan dan dokumen pajak sering tercecer, mungkin ini saatnya beralih ke solusi digital yang lebih pintar.

Saat terbesit dalam pikiran Anda untuk beralih ke sistem HRIS dari manual, menggunakan software payroll adalah langkah strategis untuk mengotomatiskan seluruh proses tersebut.

Dengan sistem yang terintegrasi, penghitungan PPh 21 dan pembuatan bukti potong dapat diselesaikan hanya dengan beberapa klik saja, tanpa perlu menghitung secara manual satu per satu.

Jika Anda membutuhkan solusi yang mempermudah pekerjaan HR secara menyeluruh, KantorKu HRIS hadir sebagai partner terpercaya untuk membantu Anda mengelola administrasi SDM, KPI, hingga payroll dengan jauh lebih akurat, aman, dan efisien.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Related Articles

Cara Lapor SPT Tahunan 2026 di Coretax untuk WP Pribadi, Mudah!

30+ Cara Nego Gaji via WA, Email & Langsung, Ini Contoh Kalimatnya!