-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Potongan Pajak Gaji PPh 21: Jenis & Cara Hitung sesuai Skema TER Terbaru

Potongan pajak gaji adalah komponen pengurangi take home pay. Ketahui apa saja jenisnya dan cara menhitunganya sesuai skema TER!

Table of Contents

- Apa Itu Potongan Pajak Gaji (PPh 21)?

- Jenis-jenis Potongan dalam Slip Gaji

- Memahami Komponen Pengurang Pajak

- Skema Tarif Terbaru: Menggunakan Tarif Efektif (TER)

- Simulasi Cara Menghitung Potongan Pajak Gaji

- Tips Mengelola Pajak Gaji agar Tetap Hemat

- Urus Perhitungan Potongan Pajak Gaji Otomatis dengan Software Payroll dari KantorKu HRIS

Table of Contents

- Apa Itu Potongan Pajak Gaji (PPh 21)?

- Jenis-jenis Potongan dalam Slip Gaji

- Memahami Komponen Pengurang Pajak

- Skema Tarif Terbaru: Menggunakan Tarif Efektif (TER)

- Simulasi Cara Menghitung Potongan Pajak Gaji

- Tips Mengelola Pajak Gaji agar Tetap Hemat

- Urus Perhitungan Potongan Pajak Gaji Otomatis dengan Software Payroll dari KantorKu HRIS

Menerima gaji setiap bulan sering kali tidak berarti Anda mendapatkan seluruh nominal yang tertera di kontrak kerja, karena ada kewajiban perpajakan yang harus dipenuhi.

Inilah alasan mengapa pada slip gaji selalu muncul komponen potongan pajak gaji yang secara otomatis mengurangi take home pay.

Tanpa pemahaman yang memadai, kondisi ini kerap membuat karyawan maupun HR terkejut saat melihat hasil akhir penggajian.

Terlebih lagi, sejak diberlakukannya skema tarif efektif rata-rata (TER), cara perhitungan pajak menjadi lebih dinamis dan perlu dicermati.

Untuk itu, mari pahami dulu apa itu potongan pajak gaji dan jenis-jenisnya!

Apa Itu Potongan Pajak Gaji (PPh 21)?

Potongan pajak gaji adalah pemotongan Pajak Penghasilan Pasal 21 (PPh 21) yang dilakukan oleh pemberi kerja atas penghasilan yang Anda terima sebagai individu, sehubungan dengan pekerjaan, jabatan, jasa, atau kegiatan tertentu.

Dalam praktiknya, PPh 21 paling sering ditemui pada sistem penggajian karyawan (payroll), baik untuk:

- Pegawai atau karyawan tetap

- Pegawai atau karyawan tidak tetap

- Bukan pegawai (freelancer atau tenaga ahli)

- Wajib pajak pribadi yang juga berperan sebagai pengusaha

Besaran pajak yang dipotong sangat bervariasi, tergantung status penerima penghasilan, jenis penghasilan, serta skema pajak yang digunakan.

Terdapat sejumlah alasan mengapa potongan pajak gaji diberlakukan. Adapun fungsinya yaitu:

- Bagi negara, yaitu sebagai salah satu sumber penerimaan untuk membiayai pembangunan dan layanan publik.

- Bagi perusahaan, mekanisme ini memberikan kepastian kepatuhan pajak karena kewajiban karyawan dipotong dan disetorkan secara langsung.

- Bagi karyawan atau pelaku usaha, potongan pajak gaji membantu memastikan kewajiban perpajakan terpenuhi secara tertib tanpa perlu menghitung dan menyetor sendiri setiap bulan.

Dasar Hukum PPh 21

Pengenaan dan penghitungan PPh 21 di Indonesia diatur dalam beberapa regulasi utama, antara lain:

- Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, sebagaimana telah diubah terakhir dengan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP).

- Peraturan Pemerintah (PP) No. 58 Tahun 2023, yang mengatur tarif pemotongan PPh 21 atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan.

- Peraturan Menteri Keuangan (PMK) No. 168 Tahun 2023, sebagai petunjuk teknis pelaksanaan pemotongan PPh 21, termasuk penggunaan skema tarif efektif rata-rata (TER).

Baca Juga: Cara Mendapatkan Bukti Potong Pajak PPh 21 [+ Contoh]

Dengan KantorKu HRIS, seluruh potongan pajak gaji karyawan dihitung otomatis mengikuti regulasi pajak terbaru.

Jenis-jenis Potongan dalam Slip Gaji

Dalam slip gaji, nominal gaji yang diterima karyawan tidak hanya dipengaruhi oleh gaji pokok dan tunjangan, tetapi juga oleh berbagai jenis potongan.

Potongan-potongan inilah yang pada akhirnya menentukan besaran take home pay. Secara umum, potongan dalam slip gaji terbagi menjadi potongan wajib dan potongan opsional.

Berikut penjelasan lengkap masing-masing jenis potongan pajak gaji:

1. PPh 21

PPh 21 merupakan potongan pajak atas penghasilan bruto yang diterima karyawan sehubungan dengan pekerjaan, jabatan, atau jasa.

Potongan ini dilakukan langsung oleh perusahaan sebagai pemberi kerja, sehingga karyawan menerima gaji bersih setelah pajak.

Besaran PPh 21 tidak bersifat tetap karena dipengaruhi oleh beberapa faktor, seperti:

- Besar penghasilan bruto bulanan

- Status PTKP (lajang, menikah, jumlah tanggungan)

- Skema tarif pajak yang berlaku (tarif progresif atau tarif efektif rata-rata/TER)

Saat ini, pemotongan PPh 21 bulanan umumnya menggunakan tarif efektif rata-rata (TER), sedangkan penghitungan setahun tetap mengacu pada tarif progresif Pasal 17 UU PPh.

2. Iuran BPJS

Iuran BPJS merupakan potongan pajak gaji wajib yang bertujuan memberikan perlindungan jaminan sosial bagi karyawan.

Iuran ini terbagi menjadi BPJS Kesehatan dan BPJS Ketenagakerjaan, dengan komposisi potongan antara karyawan dan perusahaan.

a. BPJS Kesehatan

BPJS Kesehatan adalah program jaminan kesehatan nasional yang iurannya diatur dalam Perpres No. 75 Tahun 2019 yaitu sebesar:

- Total iuran: 5% dari gaji bulanan

- Potongan dari karyawan: 1%

- Ditanggung perusahaan: 4%

Potongan 1% inilah yang biasanya muncul dalam slip gaji karyawan setiap bulan.

b. BPJS Ketenagakerjaan

Perusahaan juga akan mengikutsertakan karyawan ke program BPJS Ketenagakerjaan yang di dalamnya terdiri dari beberapa program dengan skema iuran berbeda, seperti:

3. Denda atau Potongan Disiplin

Potongan denda merupakan potongan yang timbul akibat pelanggaran ketentuan perusahaan, seperti keterlambatan, pelanggaran SOP, atau ketentuan internal lainnya.

Namun, ada batasan penting yang perlu diperhatikan:

- Potongan denda harus diatur secara tertulis dalam perjanjian kerja, peraturan perusahaan (PP), atau PKB

- Total potongan tidak boleh melebihi 50% dari gaji karyawan dalam satu periode pembayaran

4. Potongan Opsional dalam Slip Gaji

Selain potongan wajib, terdapat juga potongan yang bersifat opsional atau kondisional. Potongan ini hanya berlaku jika ada kondisi atau kesepakatan tertentu.

a. Ganti Rugi Kerusakan atau Pelanggaran

Potongan ini dikenakan apabila karyawan merusak, menghilangkan, atau menyalahgunakan aset perusahaan. Besarannya harus disepakati dan dicantumkan dalam aturan tertulis, serta tetap mengikuti batas maksimal 50% dari gaji.

b. Cicilan atau Pinjaman Perusahaan

Jika karyawan memanfaatkan fasilitas pinjaman atau kredit dari perusahaan, cicilan biasanya dilakukan melalui pemotongan gaji. Mekanisme, nominal, dan jangka waktu cicilan wajib disepakati secara tertulis sejak awal.

c. Cuti Tidak Dibayar (Unpaid Leave)

Apabila jatah cuti habis dan karyawan tetap mengambil cuti, perusahaan berhak melakukan pemotongan gaji sesuai jumlah hari cuti tidak dibayar yang diambil.

d. Kelebihan Pembayaran Gaji

Jika terjadi kesalahan transfer gaji (overpayment), perusahaan dapat melakukan pemotongan di bulan berikutnya. Meski tidak memerlukan izin khusus, pemotongan ini wajib dicantumkan secara transparan dalam slip gaji.

Memahami Komponen Pengurang Pajak

Tidak semua penghasilan bruto langsung dikenakan pajak. Dalam perhitungan PPh 21, terdapat beberapa komponen pengurang yang secara sah dapat menurunkan dasar pengenaan pajak.

Beberapa komponen pengurang pajak yang umum digunakan antara lain:

1. Biaya Jabatan

Biaya jabatan adalah pengurang penghasilan bruto otomatis yang diberikan kepada karyawan tetap dalam perhitungan PPh 21.

Besaran biaya jabatan ditetapkan sebesar 5% dari total penghasilan bruto, dengan batas maksimal Rp500.000 per bulan atau Rp6.000.000 per tahun.

Artinya, meskipun penghasilan karyawan semakin besar, nilai biaya jabatan tidak akan melebihi batas tersebut.

Dengan adanya biaya jabatan, dasar pengenaan pajak menjadi lebih kecil sehingga potongan PPh 21 yang dikenakan kepada karyawan juga menjadi lebih ringan.

2. PTKP (Penghasilan Tidak Kena Pajak)

PTKP adalah batas penghasilan tahunan yang tidak dikenakan pajak penghasilan. Dalam perhitungan PPh 21, PTKP berfungsi sebagai pengurang utama sebelum menentukan Penghasilan Kena Pajak (PKP).

Besaran PTKP berbeda-beda, tergantung pada status perkawinan dan jumlah tanggungan karyawan.

Secara umum, status PTKP yang berlaku antara lain:

- TK/0: Lajang tanpa tanggungan

- K/0: Menikah tanpa tanggungan

- K/1, K/2, K/3: Menikah dengan satu hingga tiga tanggungan

Semakin tinggi status PTKP, maka semakin besar penghasilan yang dikecualikan dari pajak. Dampaknya, PPh 21 yang dipotong setiap bulan menjadi lebih kecil, sehingga take home pay karyawan menjadi lebih optimal.

3. Iuran Pensiun dan JHT yang Dibayar Sendiri

Selain biaya jabatan dan PTKP, iuran pensiun atau JHT yang dibayarkan sendiri oleh karyawan juga dapat menjadi pengurang penghasilan bruto dalam perhitungan PPh 21.

Pengurang ini berlaku untuk iuran yang secara nyata dipotong dari gaji karyawan dan disetorkan ke lembaga penyelenggara yang sah.

Berbeda dengan iuran yang ditanggung perusahaan, hanya porsi iuran yang dibayar oleh karyawan yang dapat diperhitungkan sebagai pengurang pajak. Dengan demikian, penghasilan bruto yang menjadi dasar pengenaan PPh 21 akan lebih kecil.

Skema Tarif Terbaru: Menggunakan Tarif Efektif (TER)

Sejak 1 Januari 2024, pemerintah resmi memberlakukan PP No. 58 Tahun 2023 dan PMK No. 168 Tahun 2023.

Kebijakan ini mengubah wajah perhitungan PPh 21 di Indonesia secara signifikan melalui metode Tarif Efektif Rata-rata (TER).

Sebelumnya, pemberi kerja harus menghitung pengurang seperti Biaya Jabatan dan iuran pensiun setiap bulan.

Kini, TER hadir sebagai tarif pajak yang langsung dikalikan dengan penghasilan bruto bulanan, tanpa perlu menghitung pengurang di setiap masa pajak (Januari–November).

Tujuannya adalah menyederhanakan proses payroll, meminimalisir kesalahan hitung, serta memberikan kepastian nilai potong pajak bagi karyawan.

Kategori Tarif Efektif (TER)

TER tidak bersifat tunggal, melainkan dibagi menjadi tiga kategori besar berdasarkan status Penghasilan Tidak Kena Pajak (PTKP) karyawan.

Hal ini memastikan bahwa tarif yang dikenakan tetap adil sesuai dengan beban tanggungan masing-masing individu:

Adapun berikut pembagian TER sesuai kategori:

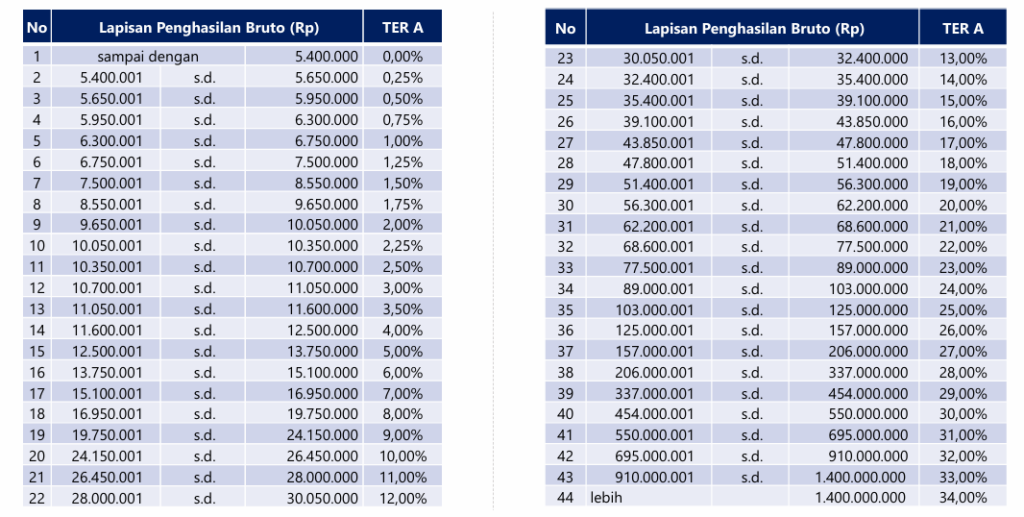

a. TER A

Kategori ini berlaku untuk status PTKP TK/0, TK/1, dan K/0.

b. TER B

Kategori ini berlaku untuk status PTKP TK/2, TK/3, K/1, dan K/2.

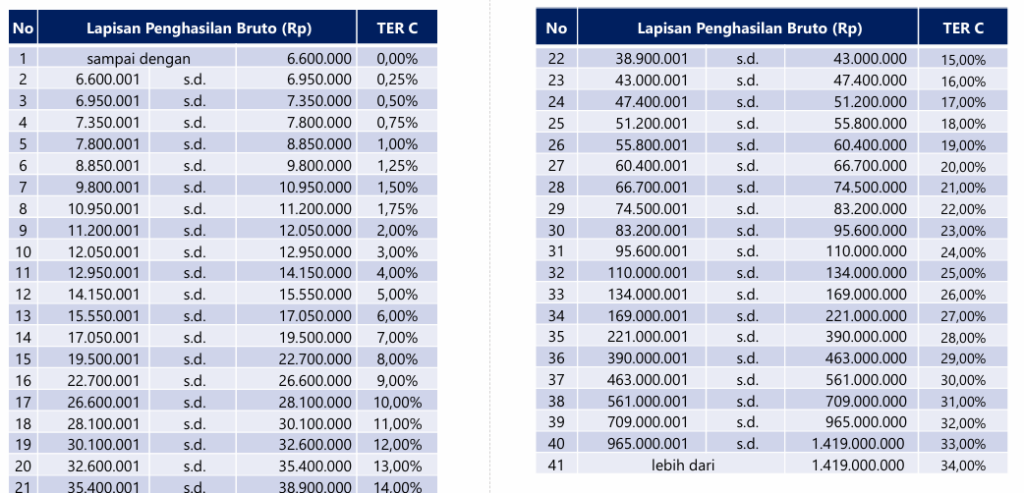

c. TER C

Kategori ini berlaku untuk status PTKP tertentu dengan batas PTKP lebih tinggi.

Cara Kerja TER

Sangat penting untuk memahami bahwa penggunaan TER hanya berlaku untuk Masa Pajak Selain Masa Pajak Terakhir (Januari sampai November).

Lantas, apa yang terjadi di bulan Desember? Pada masa pajak terakhir (Desember), metode TER tidak lagi digunakan. Perhitungan kembali ke metode Tarif Pasal 17 ayat (1) huruf a UU PPh (tarif progresif).

Dengan adanya skema TER, banyak yang beranggapan bahwa pajak menjadi lebih mahal. Padahal, skema TER tidak menambah beban pajak baru.

Jumlah total pajak yang Anda bayar dalam satu tahun tetap sama dengan metode lama. Perubahan ini murni mengenai metode pemotongan agar lebih konsisten setiap bulannya, sehingga memudahkan perusahaan dalam administrasi perpajakan.

Baca Juga: Cara Menghitung PPh 21 Karyawan Tetap Terbaru Pakai TER & Contohnya

Simulasi Cara Menghitung Potongan Pajak Gaji

Untuk memberikan gambaran yang nyata bagi Anda, mari kita buat sebuah simulasi perhitungan pajak menggunakan skema terbaru (TER).

Simulasi ini akan membagi dua fase, yaitu potongan rutin bulanan dan perhitungan final di akhir tahun.

Mari simak detailnya sebagai berikut:

Profil Karyawan

- Nama: Budi

- Status PTKP: K/1 (Kawin dengan 1 tanggungan anak) > Masuk TER Kategori B.

- Gaji Bruto Bulanan: Rp10.000.000 (termasuk tunjangan).

- Iuran Pensiun/JHT (dibayar sendiri): Rp200.000/bulan.

Fase 1: Potongan Bulanan (Januari – November)

Pada fase ini, perhitungan sangat instan karena menggunakan tabel TER Kategori B. Adapun perhitungannya yaitu:

- Cek Tabel TER B: Untuk penghasilan Rp10.000.000, tarif efektif yang berlaku adalah 2% (angka ini berdasarkan tabel resmi pemerintah).

- Hitung Potongan:

PPh 21 Bulanan = Rp10.000.000 x 2% =Rp200.000 - Hasil: Dari Januari hingga November, gaji Budi akan dipotong pajak sebesar Rp200.000 per bulan.

Fase 2: Perhitungan Final (Desember)

Di bulan Desember, perusahaan tidak lagi menggunakan tarif 2%, melainkan menghitung total pajak Budi selama setahun dengan tarif progresif (Pasal 17) dikurangi biaya jabatan dan PTKP. Maka perhitungannya:

1. Hitung Penghasilan Neto Setahun

- Total Bruto (12 x Rp10.000.000) = Rp120.000.000

- Biaya Jabatan (5% dari Bruto) = (Rp6.000.000)

- Iuran Pensiun (12 x Rp200.000) = (Rp2.400.000)

- Total Neto Setahun = Rp111.600.000

2. Hitung Penghasilan Kena Pajak (PKP)

- Penghasilan Neto = Rp111.600.000

- PTKP K/1 = (Rp63.000.000)

- PKP Budi = Rp48.600.000

3. Hitung PPh 21 Terutang Setahun (Tarif Pasal 17)

Karena PKP Budi di bawah Rp60.000.000, maka hanya dikenakan lapis pertama yaitu 5%. Berikut rumus dan perhitungannya:

Total Pajak Setahun = Rp48.600.000 x 5% = Rp2.430.000

4. Potongan Pajak Bulan Desember

Tinggal mengurangi total pajak setahun dengan apa yang sudah dibayar Budi selama Januari–November, yaitu

- Pajak Jan–Nov (11 x Rp200.000) = Rp2.200.000

- Pajak Desember = Rp2.430.000 – Rp2.200.000 = Rp230.000

Dengan KantorKu HRIS, seluruh potongan pajak gaji karyawan dihitung otomatis mengikuti regulasi pajak terbaru.

Tips Mengelola Pajak Gaji agar Tetap Hemat

Mengelola pajak gaji tidak selalu berarti membayar lebih mahal. Ada beberapa langkah strategis yang dapat Anda lakukan untuk mengoptimalkan kewajiban pajak secara sah dan terencana, baik dari sisi karyawan maupun kebijakan perusahaan, antara lain:

1. Pastikan Status PTKP dan Data Karyawan Selalu Akurat

Status Penghasilan Tidak Kena Pajak (PTKP) sangat memengaruhi besarnya potongan pajak gaji.

Perbedaan status lajang, menikah, atau memiliki tanggungan dapat menyebabkan selisih pajak yang signifikan.

2. Susun Struktur Gaji yang Efisien Secara Pajak

Tidak semua komponen penghasilan memiliki perlakuan pajak yang sama. Dengan menyusun struktur gaji yang tepat, misalnya memisahkan gaji pokok, tunjangan tetap, dan benefit tertentu, perusahaan dapat mengelola potongan pajak gaji secara lebih optimal.

3. Pilih Metode Pajak Sesuai Kebijakan Perusahaan

Dalam payroll, terdapat beberapa metode pajak seperti gross, net, dan gross-up. Masing-masing metode berdampak langsung pada beban pajak perusahaan dan take home pay karyawan.

Baca Juga: Perbedaan PPh 21 Metode Net, Gross, dan Gross Up & Cara Hitungnya!

4. Manfaatkan Penghasilan yang Memiliki Perlakuan Pajak Khusus

Beberapa jenis penghasilan atau fasilitas tertentu memiliki perlakuan pajak yang lebih ringan atau bahkan tidak dikenakan PPh 21.

Jika dikelola dengan tepat, hal ini dapat membantu menekan potongan pajak gaji secara legal, tanpa mengurangi total nilai kompensasi yang diterima karyawan.

Adapun contoh penghasilan dan fasilitas dengan perlakuan pajak khusus seperti iuran BPJS Kesehatan dan BPJS Ketenagakerjaan yang ditanggung perusahaan atau tunjangan bersifat reimbursement dengan bukti pengeluaran.

5. Lakukan Review Pajak secara Berkala

Regulasi perpajakan, termasuk PPh 21 dan skema tarif efektif rata-rata (TER), dapat berubah sewaktu-waktu. Tanpa evaluasi rutin, risiko salah hitung pajak akan semakin besar.

Dengan melakukan review berkala, Anda dapat memastikan perhitungan pajak gaji selalu sesuai aturan terbaru dan menghindari koreksi di kemudian hari.

6. Libatkan Konsultan Pajak Jika Diperlukan

Untuk perusahaan dengan struktur gaji kompleks atau jumlah karyawan besar, pendampingan profesional menjadi langkah strategis.

Konsultan pajak atau HR specialist dapat membantu Anda menyusun kebijakan payroll yang patuh regulasi sekaligus efisien secara finansial dalam jangka panjang.

Urus Perhitungan Potongan Pajak Gaji Otomatis dengan Software Payroll dari KantorKu HRIS

Mengelola potongan pajak gaji secara manual tidak hanya memakan waktu, tetapi juga berisiko tinggi terjadi kesalahan, terutama di tengah perubahan regulasi PPh 21.

Dengan software payroll dari KantorKu HRIS, seluruh proses perhitungan dan pemotongan pajak gaji dapat diotomatisasi secara akurat dan efisien.

Adapun fitur KantorKu HRIS untuk perhitungan potongan pajak gaji mencakup:

- Kalkulator Payroll Lengkap: Menghitung gaji, tunjangan, lembur, BPJS, dan PPh 21 secara otomatis dalam satu sistem terpadu.

- Selalu Mengikuti Regulasi Terbaru: Sistem secara berkala menyesuaikan perhitungan dengan ketentuan PPh 21 dan tarif efektif rata-rata (TER) yang berlaku.

- Slip Gaji Digital dan Notifikasi Otomatis: Slip gaji tersedia secara transparan dan dapat diakses karyawan kapan saja, lengkap dengan rincian potongan pajak.

- Transfer Gaji Massal Sekali Klik: Mendukung pembayaran gaji ke berbagai bank secara serentak, mempercepat proses payroll bulanan.

- Integrasi Absensi dan Data HR: Data kehadiran terhubung langsung dengan payroll, sehingga perhitungan gaji dan pajak lebih akurat.

Dengan sistem ini, Anda tidak perlu lagi khawatir salah hitung atau tertinggal regulasi. Silakan book demo gratis sekarang agar pengelolaan payroll dan potongan pajak gaji menjadi lebih efisien sesuai regulasi terbaru!

Dengan KantorKu HRIS, seluruh potongan pajak gaji karyawan dihitung otomatis mengikuti regulasi pajak terbaru.

Referensi:

Related Articles

Apa Itu Payroll BRI? Ini Fitur, Cara Kerja, Biaya, dan Kelebihannya

Apa Itu Earned Wage Access? Pengertian, Cara Kerja & Manfaat