-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

PPh 21 Tanpa NPWP: Aturan, Metode, & Cara Hitungnya

Jangan salah potong gaji! PPh 21 tanpa NPWP naik 20% lebih tinggi. HRD wajib tahu cara hitung pajak karyawan non-NPWP secara tepat.

Table of Contents

Table of Contents

Apakah Anda pasti sudah familiar dengan PPh 21 tanpa NPWP? Dalam dunia kerja, PPh 21 adalah potongan wajib yang dikenakan pada penghasilan pegawai. Namun, bagaimana jika seorang karyawan belum memiliki Nomor Pokok Wajib Pajak (NPWP)?

Pertanyaan ini sering muncul dan menimbulkan kebingungan bagi banyak pihak, baik karyawan maupun perusahaan. Tanpa NPWP, perhitungan pajak menjadi berbeda dan berpotensi lebih besar, sehingga penting bagi setiap individu dan bisnis untuk memahami aturan mainnya secara spesifik.

PPh 21 atau Pajak Penghasilan Pasal 21, merupakan pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri.

Peran NPWP sangat krusial karena merupakan identitas wajib pajak yang digunakan untuk mempermudah administrasi perpajakan.

Lantas, seperti apa ketentuan dan mekanisme PPh 21 tanpa NPWP? Mari kita simak penjelasannya di bawah ini.

Aturan Perpajakan Terkait PPh 21 Tanpa NPWP

Berdasarkan peraturan yang berlaku, terdapat perbedaan tarif yang signifikan antara Wajib Pajak (WP) yang memiliki NPWP dan yang tidak.

Aturan ini ditegaskan dalam Peraturan Direktur Jenderal Pajak (Perdirjen) Nomor PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Catatan Penting

Secara spesifik, Pasal 20 ayat (1) Perdirjen tersebut menyatakan:

“Bagi pegawai yang tidak memiliki NPWP, maka pemotongan PPh Pasal 21-nya dikenakan tarif 20% lebih tinggi dari tarif normal yang berlaku.”

Berapa tarif PPh Pasal 21 jika tidak punya NPWP? Secara umum, tarif PPh 21 progresif yang berlaku diatur dalam Pasal 17 ayat (1) huruf a Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), dengan rincian sebagai berikut:

Dengan aturan 20% lebih tinggi bagi yang tidak memiliki NPWP, maka tarif tersebut akan berubah menjadi:

- Penghasilan Tahunan sampai dengan Rp60.000.000: (5% x 120%) = 6%

- Penghasilan Tahunan di atas Rp60.000.000 sampai Rp250.000.000: (15% x 120%) = 18%

- dan seterusnya.

Perbedaan Hitung PPh 21 dengan NPWP vs Tanpa NPWP

Perbedaan antara perhitungan PPh 21 dengan NPWP dan tanpa NPWP tak hanya terlihat secara kasat mata di atas kertas, akan tetapi juga menjadi faktor krusial yang secara langsung memengaruhi jumlah take-home pay atau gaji bersih yang diterima karyawan setiap bulan.

Perbedaan ini merupakan konsekuensi langsung dari aturan perpajakan yang menaikkan tarif PPh 21 sebesar 20% bagi Wajib Pajak yang tidak memiliki NPWP.

Tarif PPh 21 yang berlaku di Indonesia menggunakan skema progresif, artinya semakin besar penghasilan, semakin tinggi pula persentase pajaknya.

Perbedaan tarif ini menjadi sangat terasa ketika karyawan memasuki lapisan penghasilan yang lebih tinggi.

Perbandingan PPh 21 dengan dan tanpa NPWP:

1. Lapisan Pertama (Penghasilan Tahunan hingga Rp60.000.000)

Lapisan pertama berlaku untuk mereka yang memiliki Penghasilan Kena Pajak (PKP) hingga Rp60.000.000 per tahun. Bagi wajib pajak yang sudah memiliki NPWP, tarif pajak yang dikenakan relatif ringan, yaitu hanya 5%.

Namun, berbeda halnya dengan mereka yang tidak memiliki NPWP. Tarif yang semestinya 5% akan dikenakan tambahan sebesar 20% dari tarif normal, sehingga menjadi 6%.

Sekilas, kenaikan 1% ini mungkin terlihat sepele. Namun, bila dihitung secara kumulatif, dampaknya bisa terasa signifikan pada pendapatan bersih. Sebagai contoh, untuk seseorang dengan PKP sebesar Rp60.000.000:

- Dengan NPWP, pajak yang harus dibayar adalah Rp3.000.000 (5% x Rp60.000.000).

- Tanpa NPWP, pajaknya naik menjadi Rp3.600.000 (6% x Rp60.000.000).

Hanya karena tidak memiliki NPWP, ada selisih Rp600.000 per tahun yang seharusnya bisa disimpan atau dialokasikan ke kebutuhan lain.

2. Lapisan Kedua (Penghasilan Tahunan Rp60.000.000 – Rp250.000.000)

Di lapisan kedua, penghasilan kena pajak yang masuk dalam rentang Rp60.000.000 sampai Rp250.000.000 akan dikenakan tarif yang lebih tinggi.

Untuk wajib pajak yang memiliki NPWP, tarifnya adalah 15%. Namun, bagi mereka yang tidak memiliki NPWP, tarif naik menjadi 18%, hasil dari penambahan 20% atas tarif normal.

Kenaikan ini terasa lebih signifikan dibanding lapisan pertama. Misalnya, jika seseorang memiliki PKP sebesar Rp100.000.000, maka pajak yang harus dibayar untuk lapisan ini adalah:

- Dengan NPWP: Rp15.000.000 (15% x Rp100.000.000).

- Tanpa NPWP: Rp18.000.000 (18% x Rp100.000.000).

Artinya, ada selisih Rp3.000.000 per tahun yang lebih mahal hanya karena tidak memiliki NPWP.

3. Lapisan Ketiga (Penghasilan Tahunan Rp250.000.000 – Rp500.000.000)

Pada lapisan ketiga, tarif pajak progresif yang berlaku untuk wajib pajak orang pribadi dengan NPWP adalah sebesar 25% dari Penghasilan Kena Pajak (PKP) yang masuk di rentang ini.

Namun, bagi karyawan yang tidak memiliki NPWP, tarifnya menjadi lebih tinggi, yaitu 30%. Kenaikan ini bukan angka tambahan 5% begitu saja, melainkan hasil dari perhitungan tarif normal ditambah 20%. Jadi, 25% + (20% x 25%) = 30%.

Perbedaan tarif ini memberi dampak signifikan. Misalnya, jika seorang karyawan memiliki PKP Rp300.000.000, maka:

- Dengan NPWP, penghasilan kena pajak di atas Rp250.000.000 sampai Rp300.000.000 (Rp50.000.000) akan dikenakan tarif 25%, sehingga pajak terutang untuk lapisan ini adalah Rp12.500.000.

- Tanpa NPWP, tarif menjadi 30%, sehingga beban pajak untuk lapisan ini meningkat menjadi Rp15.000.000.

Dengan kata lain, hanya karena tidak memiliki NPWP, beban pajak di lapisan ini bisa lebih mahal Rp2.500.000 untuk PKP sebesar Rp300.000.000.

4. Lapisan Keempat (Penghasilan Tahunan Rp500.000.000 – Rp5.000.000.000)

Memasuki lapisan keempat, tarif pajak progresif semakin tinggi. Untuk wajib pajak dengan NPWP, tarif yang dikenakan adalah 30%.

Namun, bagi yang tidak memiliki NPWP, tarifnya naik menjadi 36%. Lagi-lagi, kenaikan ini dihitung dari tarif dasar ditambah 20%, yaitu 30% + (20% x 30%) = 36%.

Contoh sederhana: seorang karyawan dengan PKP Rp1.000.000.000 akan memiliki penghasilan kena pajak di lapisan ini sebesar Rp500.000.000 (yaitu bagian dari Rp500.000.000 sampai Rp1.000.000.000).

- Dengan NPWP, tarif 30% menghasilkan pajak sebesar Rp150.000.000.

- Tanpa NPWP, tarif naik menjadi 36% sehingga pajaknya menjadi Rp180.000.000.

Artinya, selisihnya bisa mencapai Rp30.000.000 lebih mahal, hanya karena tidak mendaftarkan NPWP.

Berikut adalah perbandingan sederhana untuk menggambarkan perbedaan tersebut:

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Dasar Penghitungan PPh Orang Pribadi

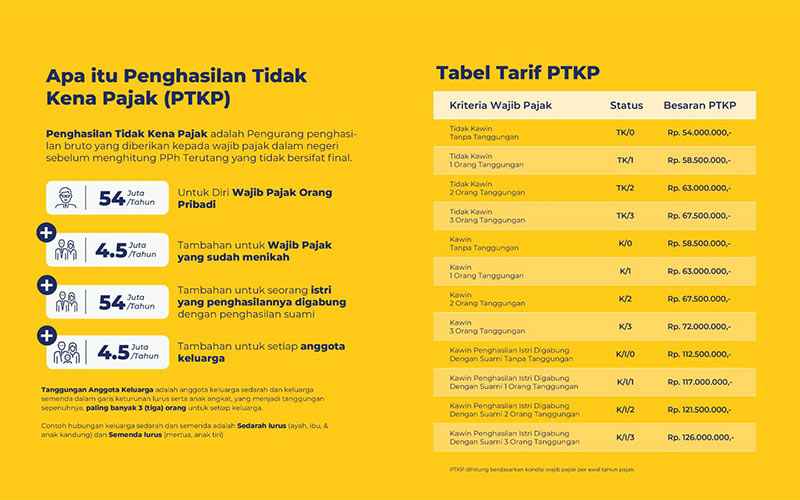

Dalam penghitungan pajak penghasilan, terdapat komponen pengurang penghasilan yang dikenal sebagai Penghasilan Tidak Kena Pajak (PTKP).

PTKP merupakan hak Wajib Pajak Orang Pribadi, termasuk karyawan, dari pemerintah, yang berfungsi sebagai ambang batas penghasilan sebelum dikenakan pajak.

Apa itu Penghasilan Kena Pajak (PKP)?

PKP adalah jumlah penghasilan bersih karyawan yang akan dikenakan PPh 21 setelah dikalkulasikan dengan tunjangan, biaya jabatan, iuran BPJS, dan pengurang lainnya.

Besar PTKP dapat berubah-ubah setiap tahunnya sesuai dengan kebijakan pemerintah yang diatur melalui Peraturan Menteri Keuangan (PMK).

Besar PTKP Saat Ini. Berdasarkan PMK No. 101/PMK/2016, besar PTKP adalah:

- PTKP Wajib Pajak Orang Pribadi = Rp54.000.000 per tahun.

- Tambahan PTKP untuk WP yang sudah menikah = Rp4.500.000 per tahun.

- Tambahan PTKP untuk setiap keluarga sedarah atau anak yang menjadi tanggungan = Rp4.500.000 per tahun (maksimal 3 tanggungan).

Berikut tabel PTKP sesuai status pernikahan dan jumlah tanggungan:

Keterangan:

TK (Tidak Kawin):

- TK/0: Tidak kawin dan tanpa tanggungan.

- TK/1: Tidak kawin dan punya 1 tanggungan.

- TK/2: Tidak kawin dan punya 2 tanggungan.

- TK/3: Tidak kawin dan punya 3 tanggungan.

K (Kawin):

- K/0: Kawin dan tanpa tanggungan.

- K/1: Kawin dan punya 1 tanggungan.

- K/2: Kawin dan punya 2 tanggungan.

- K/3: Kawin dan punya 3 tanggungan.

K/I (Kawin dengan penghasilan istri digabung suami):

- K/I/0: Penghasilan istri digabung suami dan tanpa tanggungan.

- K/I/1: Penghasilan istri digabung suami dan punya 1 tanggungan.

- K/I/2: Penghasilan istri digabung suami dan punya 2 tanggungan.

- K/I/3: Penghasilan istri digabung suami dan punya 3 tanggungan.

Baca Juga: 3 Contoh Cara Menghitung PTKP beserta Aturan & Besaran Saat Ini!

Metode Penghitungan PPh 21 Karyawan

Sebelum memulai perhitungan PPh 21 tanpa NPWP, penting untuk memahami metode-metode penghitungan pajak penghasilan yang umum digunakan perusahaan:

1. Metode Nett (Neto).

Dalam metode ini, perusahaan menanggung seluruh pajak penghasilan karyawan. Dengan kata lain, gaji yang diterima karyawan adalah gaji bersih tanpa adanya potongan pajak. Perusahaan akan menyetorkan PPh 21 dari dananya sendiri.

2. Metode Gross (Bruto)

Metode ini membebankan seluruh potongan pajak kepada karyawan. Penghasilan yang tertera di slip gaji adalah penghasilan kotor (bruto), dan PPh 21 akan dipotong langsung dari gaji tersebut, sehingga gaji yang diterima karyawan adalah gaji bersih setelah dipotong pajak.

3. Metode Gross Up

Metode ini terbilang paling rumit. Perusahaan memberikan tunjangan pajak kepada karyawan yang besarnya sama dengan jumlah pajak yang harus dibayarkan.

Dengan demikian, meskipun secara nominal gaji yang diterima sudah bersih dari potongan pajak, PPh 21 tetap dihitung dan disetorkan atas nama karyawan.

Baca Juga: PPh 21 Ditanggung Pemerintah 2025: Syarat, Masa Berlaku & Cara Dapat

Cara Menghitung PPh 21 Tanpa NPWP

Perhitungan PPh 21, baik dengan NPWP maupun tanpa, pada dasarnya mengikuti alur yang sama, yaitu menghitung Penghasilan Neto, lalu menguranginya dengan Penghasilan Tidak Kena Pajak (PTKP), dan barulah dikenakan tarif pajak. Perbedaannya hanya pada tarif akhir yang digunakan.

Langkah-langkahnya adalah sebagai berikut:

- Hitung Penghasilan Bruto (Penghasilan Kotor): Meliputi gaji pokok, tunjangan, lembur, bonus, dan penghasilan lainnya.

- Hitung Penghasilan Neto (Penghasilan Bersih): Kurangi penghasilan bruto dengan biaya jabatan (maksimal Rp500.000/bulan atau Rp6.000.000/tahun) dan iuran Jaminan Hari Tua (JHT) atau Jaminan Pensiun yang dibayar oleh karyawan.

- Hitung Penghasilan Kena Pajak (PKP): Kurangi penghasilan neto dengan PTKP sesuai status pernikahan dan jumlah tanggungan.

- Tentukan Besaran PPh 21: Kalikan PKP dengan tarif PPh 21 yang berlaku, yaitu tarif normal yang dinaikkan 20% jika karyawan tidak memiliki NPWP.

Mari kita ambil contoh kasus seorang karyawan lajang (TK/0) yang memiliki gaji pokok sebesar Rp8.000.000 per bulan.

Contoh Perhitungan dengan NPWP

Di bawah ini adalah contoh perhitungan dengan NPWP dan beberapa detail pelengkapnya:

- Penghasilan Bruto Setahun: Rp8.000.000 x 12 = Rp96.000.000

- Biaya Jabatan Setahun: 5% x Rp96.000.000 = Rp4.800.000

- Penghasilan Neto Setahun: Rp96.000.000 – Rp4.800.000 = Rp91.200.000

- PTKP (TK/0): Rp54.000.000

- PKP: Rp91.200.000 – Rp54.000.000 = Rp37.200.000

- PPh 21 Terutang: 5% x Rp37.200.000 = Rp1.860.000

- PPh 21 Per Bulan: Rp1.860.000 / 12 = Rp155.000

Contoh Perhitungan Tanpa NPWP

Di bawah ini adalah contoh perhitungan tanpa NPWP, silakan perhatikan perbedaannya:

- PKP: Rp37.200.000 (sama dengan perhitungan di atas)

- PPh 21 Terutang:

- (Tarif 5% x 120%) x Rp37.200.000

- 6% x Rp37.200.000 = Rp2.232.000

- PPh 21 Per Bulan: Rp2.232.000 / 12 = Rp186.000

Catatan Penting

“Dalam simulasi ini, karyawan yang tidak memiliki NPWP harus membayar PPh 21 lebih besar Rp31.000 per bulan atau Rp372.000 per tahun.”

Berapa persen pemotongan gaji tanpa NPWP?

Jawabannya adalah 20% lebih tinggi dari tarif normal. Jadi, jika gaji Anda masuk dalam lapisan pertama (sampai dengan Rp60 juta per tahun), pemotongan Anda bukan 5%, melainkan 6%.

Jika masuk lapisan kedua (di atas Rp60 juta), pemotongan Anda bukan 15%, melainkan 18%, dan seterusnya.

Apakah gaji 2 juta harus punya NPWP?

Dengan gaji Rp2.000.000 per bulan, penghasilan Anda dalam setahun adalah Rp24.000.000. Jumlah ini berada di bawah Penghasilan Tidak Kena Pajak (PTKP) tahunan (Rp54.000.000 untuk lajang).

Dengan demikian, Anda tidak termasuk Wajib Pajak yang wajib bayar PPh 21 dan tidak ada pemotongan. Namun, memiliki NPWP tetap disarankan untuk berbagai keperluan administratif dan sebagai identitas resmi wajib pajak.

💰 Simulasi Perhitungan Gaji

Masukkan nilai gaji di bawah untuk melihat breakdown gaji dan potongan.

Total Take Home Pay: Rp 0

Catatan: Perhitungan ini hanya estimasi dan bisa berbeda dengan hasil sebenarnya. Faktor seperti PTKP, status kawin/tanggungan, aturan pajak terbaru, dan kebijakan perusahaan dapat memengaruhi hasil perhitungan.

Dampak Jika Tidak Memiliki NPWP

Selain pemotongan PPh 21 yang lebih besar, tidak memiliki NPWP juga dapat menimbulkan beberapa dampak negatif lainnya:

1. Kesulitan Mengakses Layanan Keuangan

Banyak bank atau lembaga keuangan yang mewajibkan NPWP untuk pengajuan kredit, KPR, atau pembukaan rekening tertentu.

2. Sanksi Administratif

Jika Anda sudah memenuhi syarat sebagai Wajib Pajak namun tidak mendaftar NPWP, Anda dapat dikenakan sanksi berupa denda atau pidana perpajakan sesuai Pasal 39 UU KUP.

3. Kesulitan Mengurus Bisnis

Jika suatu saat Anda ingin memulai bisnis, NPWP menjadi syarat mutlak untuk perizinan dan transaksi bisnis.

Baca Juga: Cara Menghitung PPh 21 Karyawan Terbaru [+ Contoh & Rumusnya]

Permudah Perhitungan Gaji dengan Software Payroll KantorKu

Perhitungan PPh 21 tanpa NPWP yang kompleks bisa menjadi tantangan tersendiri bagi bagian HR dan keuangan. Risiko kesalahan perhitungan, baik karena faktor human error maupun ketidaksesuaian regulasi, dapat merugikan perusahaan dan karyawan.

Di sinilah KantorKu HRIS hadir sebagai solusi. Dengan fitur payroll yang terintegrasi, KantorKu tidak hanya mengotomatisasi perhitungan gaji, tetapi juga memastikan semua potongan pajak, termasuk PPh 21, dihitung secara akurat dan sesuai dengan regulasi terbaru, baik untuk karyawan dengan NPWP maupun tanpa NPWP.

Dengan menggunakan KantorKu HRIS Anda akan mendapatkan:

- Menghemat Waktu: Perhitungan gaji, PPh 21, dan BPJS dilakukan secara otomatis dalam hitungan menit.

- Mencegah Kesalahan: Algoritma yang terprogram memastikan tidak ada lagi kesalahan manual yang merugikan.

- Kepatuhan Regulasi: Selalu update dengan peraturan perpajakan terbaru, sehingga Anda tidak perlu khawatir tentang denda atau sanksi.

Jangan biarkan kerumitan administrasi pajak menghambat produktivitas tim Anda. Percayakan pengelolaan payroll yang akurat dan efisien pada KantorKu HRIS.

Related Articles

Biaya Tenaga Kerja: Definisi, Komponen & Cara Menghitungnya

Cara Menambah Peserta BPJS Ketenagakerjaan Perusahaan via SIPP Online