-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

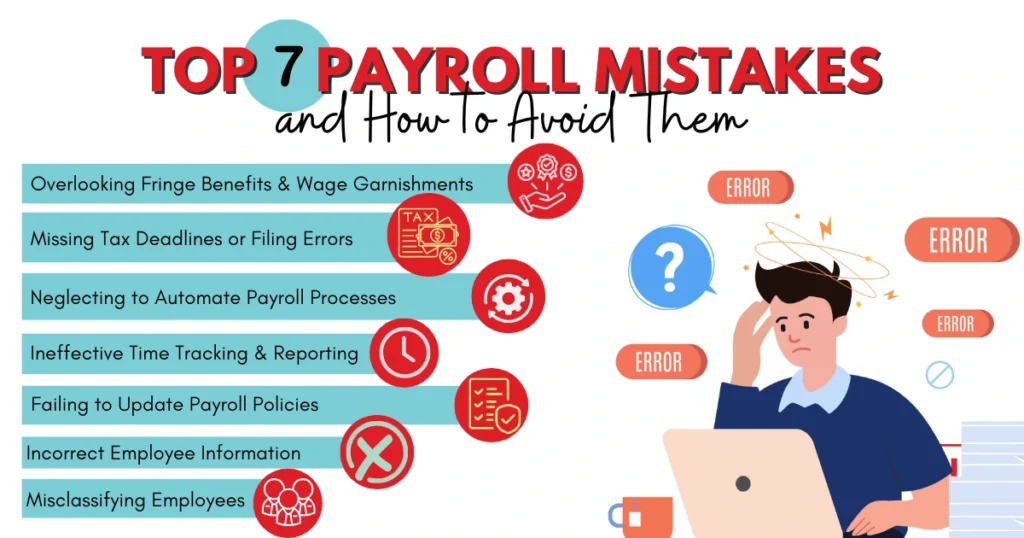

7 Kesalahan Umum Hitung Pajak di Payroll & Cara Menghindarinya!

Kesalahan umum hitung Pajak di payroll yaitu salah PTKP, tarif PPh 21, komponen gaji, biaya jabatan, metode gross, bonus, & input e-Bupot.

Table of Contents

Dalam praktik penggajian, kesalahan umum hitung pajak di payroll sering kali terjadi karena proses perhitungan pajak dianggap sekadar urusan teknis yang bisa diserahkan sepenuhnya pada sistem atau software.

Padahal, di balik angka-angka tersebut, ada banyak detail regulasi dan komponen penghasilan yang harus dipahami dengan tepat.

Kurangnya pemahaman terhadap aturan perpajakan terbaru, salah input data, hingga keliru dalam mengklasifikasikan jenis tunjangan dan potongan menjadi alasan utama mengapa daftar kesalahan ini bisa muncul.

Beberapa kesalahan yang paling sering ditemukan antara lain salah menentukan status PTKP karyawan, keliru menghitung penghasilan kena pajak, tidak memperhitungkan komponen non-rutin dengan benar, hingga salah menerapkan tarif PPh Pasal 21 sesuai skema terbaru.

Dalam praktiknya, kekeliruan ini tidak hanya berdampak pada nominal take home pay karyawan, tetapi juga bisa menimbulkan risiko kepatuhan pajak bagi perusahaan, seperti kurang bayar, sanksi administrasi, hingga koreksi saat pemeriksaan.

Faktanya, banyak tim payroll dan HR baru menyadari adanya kekeliruan setelah terjadi komplain karyawan atau ketika dilakukan audit internal dan rekonsiliasi pajak. Artinya, kesalahan perhitungan pajak di payroll bukan sekadar isu teori, melainkan realita yang cukup sering terjadi di lapangan.

Untuk membantu kamu menghindari risiko tersebut, berikut ini beberapa kesalahan umum hitung pajak di payroll yang paling sering terjadi dan perlu kamu cek satu per satu. Simak daftarnya di bawah ini.

7 Kesalahan Umum Hitung Pajak di Payroll

Melakukan penghitungan gaji mungkin terlihat sederhana, namun ketika bersinggungan dengan regulasi perpajakan yang dinamis, potensi terjadinya kesalahan umum hitung pajak di payroll bisa sangat besar.

Menurut artikel dari BSI tentang kesalahan umum dalam proses payroll, salah satu sumber utama kesalahan pajak adalah ketika sistem payroll Anda tidak mencerminkan persyaratan terbaru terkait pajak tenaga kerja.

Jika software tidak diperbarui dengan tarif pajak terbaru, maka perusahaan tersebut berisiko melakukan under-withholding (kurang potong) atau over-withholding (lebih potong) dan melaporkan pajak secara tidak tepat. Hal ini bisa memicu denda, keterlambatan pembayaran, bahkan masalah kepatuhan regulasi.

Bagi Anda yang masih menggunakan metode manual, risiko ini meningkat karena adanya detail-detail kecil yang sering terlewatkan dalam setiap periode penggajian.

Berikut 7 kesalahan umum hitung pajak payroll yang sering kali terjadi:

1. Update Status PTKP yang Terlewat

Status Penghasilan Tidak Kena Pajak (PTKP) merupakan salah satu faktor utama dalam menentukan besaran PPh 21 karyawan.

Perubahan status pernikahan, jumlah tanggungan, hingga kondisi keluarga akan langsung memengaruhi nilai PTKP yang menjadi pengurang penghasilan kena pajak.

Dalam praktik payroll, pembaruan data ini sering terlewat karena HR masih mengandalkan data awal saat karyawan bergabung, tanpa melakukan pengecekan ulang secara berkala di awal tahun pajak.

Akibatnya, perhitungan pajak tidak lagi mencerminkan kondisi aktual karyawan dan berpotensi menimbulkan kelebihan atau kekurangan potong.

Beberapa bentuk kelalaian yang sering terjadi antara lain:

- Status menikah/lajang tidak di-update

- Jumlah tanggungan tidak sesuai kondisi aktual

- PTKP masih memakai data tahun sebelumnya

Baca Juga: 3 Contoh Cara Menghitung PTKP beserta Aturan & Besaran Saat Ini!

2. Ketidakpahaman atas Skema Tarif Efektif Rata-rata (TER)

Skema Tarif Efektif Rata-rata (TER) pada PPh 21 dirancang untuk menyederhanakan pemotongan pajak bulanan.

Namun, penyederhanaan ini tetap menuntut pemahaman yang tepat terhadap pengelompokan kategori A, B, dan C berdasarkan penghasilan bruto dan status PTKP.

Tanpa pemetaan yang akurat, HR atau tim payroll berisiko menerapkan tarif yang tidak sesuai, sehingga potongan pajak sejak awal bulan sudah melenceng dari ketentuan.

Kesalahan yang umum dijumpai meliputi:

- Salah memilih kategori TER

- Tidak menyesuaikan dengan status PTKP

- Bruto bulanan tidak sesuai kelompok tarif

Baca Juga: Cara Menghitung PPh 21 Karyawan Tetap Terbaru Pakai TER & Contohnya

3. Salah Membedakan Komponen Upah (Taxable vs Non-Taxable)

Struktur penghasilan karyawan tidak hanya terdiri dari gaji pokok, tetapi juga berbagai tunjangan, fasilitas, dan penggantian biaya yang masing-masing memiliki perlakuan pajak berbeda.

Ketika pemetaan komponen ini tidak dilakukan secara detail, HR dapat keliru memasukkan seluruh komponen sebagai objek pajak atau sebaliknya. Dampaknya, dasar pengenaan pajak menjadi tidak akurat dan berisiko menimbulkan selisih saat rekonsiliasi.

Beberapa kekeliruan yang sering muncul, antara lain:

- Tunjangan tunai dianggap non-objek pajak

- Fasilitas natura tidak dihitung sesuai aturan baru

- Reimbursement medis salah perlakuan pajaknya

4. Salah Menerapkan Batasan Biaya Jabatan

Biaya jabatan memang dapat mengurangi penghasilan bruto sebelum pajak dihitung, namun besarannya telah dibatasi maksimal 5% atau Rp500.000 per bulan.

Dalam praktik, sistem payroll sering kali menghitung secara otomatis berdasarkan persentase tanpa mengunci batas plafon, khususnya untuk karyawan dengan gaji tinggi. Jika tidak dikontrol, pengurang pajak menjadi terlalu besar dan berpotensi menimbulkan kurang bayar.

Beberapa indikasi kesalahan yang perlu diwaspadai:

- Potongan biaya jabatan melebihi plafon

- Tidak menerapkan batas maksimal bulanan

- Salah akumulasi dalam perhitungan tahunan

5. Inkonsistensi Metode Hitung (Gross, Gross Up, Nett)

Metode penghitungan pajak menentukan apakah pajak ditanggung karyawan, perusahaan, atau disesuaikan melalui mekanisme gross up.

Permasalahan muncul ketika metode ini berubah di tengah tahun tanpa penyesuaian kumulatif dan dokumentasi yang jelas. Inkonsistensi tersebut membuat data pemotongan pajak bulanan tidak selaras dengan laporan tahunan dan meningkatkan risiko koreksi saat pelaporan SPT.

Beberapa kondisi yang sering memicu masalah:

- Metode berubah tanpa rekalkulasi

- Kontrak kerja tidak sinkron dengan sistem payroll

- Laporan PPh 21 tahunan tidak konsisten

6. Tidak Melakukan Rekonsiliasi Data

Rekonsiliasi antara data payroll, laporan keuangan, dan pelaporan pajak berperan penting untuk memastikan seluruh angka sudah selaras.

Tanpa proses ini, perbedaan kecil dapat luput dari perhatian dan baru terungkap saat audit atau pemeriksaan pajak. Ketika itu terjadi, perusahaan tidak hanya menghadapi koreksi, tetapi juga potensi sanksi administratif.

Beberapa tanda bahwa rekonsiliasi belum berjalan optimal:

- Data gaji tidak sama dengan dasar pemotongan pajak

- Tidak ada cross-check antar departemen

- Selisih baru diketahui saat audit

7. Kesalahan Pelaporan SPT Masa

Selain perhitungan, ketepatan administrasi pelaporan juga menentukan kepatuhan pajak. Kesalahan input data, penggunaan kode akun yang tidak tepat, atau keterlambatan pelaporan SPT Masa PPh 21 tetap dianggap pelanggaran meskipun nilai pajaknya sudah benar.

Beban kerja manual yang tinggi sering membuat proses pelaporan kurang mendapat perhatian khusus.

Beberapa kesalahan administratif yang kerap terjadi meliputi:

- Salah input nominal di e-Bupot atau e-SPT

- Penggunaan kode akun pajak yang tidak sesuai

- Keterlambatan pelaporan melewati batas waktu

Cara Menghindari Kesalahan Payroll

Setelah mengetahui berbagai potensi risiko di atas, langkah selanjutnya adalah memastikan Anda memiliki sistem proteksi agar kesalahan tersebut tidak terulang.

Menurut survei dari Ernst & Young (EY) yang dikutip dari Human Resources Director, rata-rata tingkat akurasi payrollhanya sekitar 80%, artinya sekitar 20% dari proses payrollmengandung kesalahan.

Hal ini menunjukkan bahwa kesalahan payroll termasuk dalam perhitungan dan potongan pajak, masih lazim terjadi di banyak organisasi.

Ketelitian saja tidak cukup jika tidak dibarengi dengan prosedur operasional yang standar dan alat bantu yang mumpuni.

Berikut adalah langkah-langkah sistematis yang bisa Anda terapkan untuk menjaga kesehatan administrasi keuangan perusahaan Anda.

1. Melakukan Update Data Karyawan Secara Berkala

Pastikan setiap awal tahun atau setiap ada perubahan status keluarga, karyawan diwajibkan melakukan pembaruan data secara mandiri atau melalui form yang disediakan. Data yang segar adalah kunci utama penghitungan PTKP yang akurat.

2. Mengikuti Sosialisasi Regulasi Pajak Terbaru

Peraturan perpajakan di Indonesia sangat dinamis. Anda perlu meluangkan waktu untuk mengikuti webinar atau pelatihan mengenai update aturan PPh 21 agar pemahaman Anda selalu selaras dengan ketentuan yang berlaku dari Direktorat Jenderal Pajak.

3. Menstandarisasi Metode Perhitungan

Pilihlah satu metode (misalnya Gross Up) dan terapkan secara konsisten untuk seluruh level karyawan jika memungkinkan. Standarisasi ini memudahkan proses audit internal dan meminimalisir kebingungan saat menjelaskan slip gaji kepada karyawan.

Baca Juga: Cara Hitung Gross Up PPh 21, Rumus, & Contoh Perhitungannya!

4. Melakukan Audit Internal Rutin

Jangan menunggu akhir tahun untuk mengecek kesesuaian data. Lakukan pengecekan sampel setiap tiga bulan sekali untuk memastikan bahwa rumus yang digunakan dalam perhitungan gaji bulanan masih relevan dan tidak ada error pada sistem manual Anda.

5. Menyusun Dokumentasi Administrasi yang Rapi

Penghitungan gaji sering terlihat sederhana, padahal saat sudah berkaitan dengan aturan pajak yang terus berubah, risiko salah hitung di payroll menjadi cukup besar.

Terlebih lagi jika masih mengandalkan proses manual, kesalahan pada PTKP, komponen pajak, hingga potongan PPh 21 bisa mudah terjadi.

[contoh slip gaji kantorku hris]

Dengan slip gaji digital dan perhitungan pajak yang terintegrasi, proses payroll berjalan lebih akurat, transparan, dan minim human error.

Tim HR pun tidak perlu lagi repot menghitung manual, sementara karyawan bisa langsung melihat rincian gaji dan pajaknya secara jelas dalam satu sistem.

Baca Juga: Cara Menghitung Gaji Karyawan: Prorata, Harian, Bulanan, hingga WFH

6. Menggunakan Sistem yang Terintegrasi

Cara paling efektif adalah meninggalkan proses manual. Dengan sistem yang terintegrasi, data kehadiran, lembur, dan potongan otomatis akan masuk ke dalam komponen gaji tanpa perlu input ulang yang berisiko typo atau salah hitung.

Karena itu, menggunakan sistem payroll yang sudah otomatis seperti KantorKu HRIS bisa menjadi solusi yang lebih aman.

Baca Juga: 15 Manfaat Software Payroll bagi Bisnis, Hitung Gaji & Kirim Massal

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Dampak Buruk Salah Hitung Pajak

Kesalahan dalam penghitungan pajak bukan sekadar persoalan selisih angka di slip gaji atau laporan bulanan.

Jika dibiarkan berulang, dampaknya dapat menjalar ke berbagai aspek operasional dan bahkan mengganggu stabilitas bisnis secara keseluruhan.

Mengingat pajak merupakan kewajiban negara yang memiliki konsekuensi hukum, setiap kekeliruan, baik dalam perhitungan, pemotongan, maupun pelaporan—dapat menimbulkan risiko yang tidak kecil bagi perusahaan.

Berikut beberapa dampak serius yang perlu diwaspadai:

1. Sanksi dan Denda Administratif

Kesalahan pemotongan atau keterlambatan pelaporan PPh 21 akan berujung pada sanksi administratif berupa denda, bunga, hingga koreksi pajak.

Jika terjadi secara berulang, akumulasi denda ini dapat membebani arus kas perusahaan dan menambah biaya operasional yang seharusnya bisa dihindari.

2. Ketidakpuasan dan Turunnya Kepercayaan Karyawan

Potongan pajak yang tidak akurat berdampak langsung pada take home pay karyawan. Kelebihan potong akan menimbulkan keluhan, sedangkan kekurangan potong bisa berujung koreksi di kemudian hari yang sama-sama merugikan karyawan.

Kondisi ini berpotensi menurunkan motivasi kerja, kepercayaan terhadap tim HR, hingga citra profesionalisme perusahaan.

3. Meningkatnya Risiko Pemeriksaan Pajak

Data payroll dan pajak yang tidak konsisten antara laporan keuangan, SPT Masa, dan bukti potong dapat memicu tanda tanya dari otoritas pajak. Perusahaan dengan riwayat koreksi atau selisih perhitungan berpeluang lebih besar masuk dalam radar pemeriksaan, yang tentunya akan menyita waktu, tenaga, dan sumber daya.

4. Menurunnya Kredibilitas dan Reputasi Bisnis

Bagi perusahaan yang sedang bertumbuh, melakukan ekspansi, atau mencari pendanaan dari investor, kerapihan administrasi keuangan menjadi salah satu indikator utama penilaian.

Masalah payroll dan pajak yang berulang dapat mencerminkan lemahnya tata kelola, sehingga menurunkan kepercayaan mitra, auditor, maupun calon investor.

Melihat besarnya dampak yang ditimbulkan, memastikan akurasi perhitungan pajak dalam sistem payroll bukan lagi sekadar kebutuhan administratif, melainkan bagian penting dari manajemen risiko dan keberlanjutan bisnis.

Solusi Automasi Payroll untuk Minimalisir Human Error

Di era digital, mengandalkan ingatan atau lembar kerja manual untuk mengelola ratusan bahkan ribuan data karyawan sudah tidak lagi efisien.

Proses penggajian menuntut tingkat akurasi yang sangat tinggi, sementara kesalahan sekecil apa pun dapat berdampak pada kepatuhan pajak, kepercayaan karyawan, hingga stabilitas keuangan perusahaan.

Karena itu, dibutuhkan sistem yang mampu bekerja lebih cepat, konsisten, dan presisi dibandingkan proses manual agar risiko human error dapat ditekan semaksimal mungkin.

Salah satu tantangan terbesar masih datang dari penggunaan spreadsheet seperti Excel. Meski dikenal fleksibel dan mudah digunakan, untuk skala bisnis tertentu Excel mulai menunjukkan banyak keterbatasan dalam mengelola payroll dan pajak secara andal, antara lain:

- Rentan Kesalahan Rumus

Perubahan kecil pada formula atau referensi sel dapat mengakibatkan hasil perhitungan melenceng tanpa disadari. - Risiko Kesalahan Copy-Paste

Proses duplikasi data manual sering memicu inkonsistensi, data ganda, atau salah penempatan angka. - Tidak Memiliki Audit Trail yang Kuat

Sulit melacak siapa yang mengubah data, kapan perubahan dilakukan, dan apa dampaknya terhadap perhitungan sebelumnya. - Tidak Otomatis Mengikuti Perubahan Regulasi

Setiap ada aturan pajak baru, rumus harus diperbarui secara manual, sehingga rawan tertinggal dan menimbulkan salah hitung. - Kurang Terintegrasi dengan Data HR Lainnya

Perubahan status karyawan, PTKP, atau komponen tunjangan tidak langsung tersinkronisasi dengan perhitungan pajak.

Dengan kondisi tersebut, beralih ke sistem payroll terotomatisasi menjadi langkah strategis untuk meminimalkan kesalahan, meningkatkan efisiensi, serta memastikan perhitungan pajak dan slip gaji selalu sesuai dengan regulasi terbaru.

Baca Juga: 30 Rekomendasi Software Payroll Terbaik di Indonesia

Keuntungan Menggunakan Software Payroll yang Terintegrasi dengan Regulasi Pajak Terbaru.

Menggunakan software payroll memungkinkan Anda untuk melakukan penghitungan secara otomatis yang sudah disesuaikan dengan aturan TER dan PPh 21 terbaru. Semua data dari absensi, sisa cuti, hingga komponen bonus akan diolah dalam satu klik, memberikan hasil yang akurat dan slip gaji yang transparan bagi karyawan Anda.

Jika Anda membutuhkan aplikasi HRIS yang mempermudah pekerjaan HR dan memastikan semua aspek administrasi hingga pajak berjalan tanpa cela, maka KantorKu HRIS adalah solusinya.

Dengan sistem yang selalu mengikuti update sesuai regulasi pemerintah, Anda bisa fokus mengembangkan bisnis sementara urusan administrasi karyawan tertata dengan sempurna.

Keuntungan Menggunakan KantorKu HRIS:

- Hitung PPh 21 otomatis sesuai TER terbaru

- Update regulasi pajak selalu real-time

- Slip gaji digital dan transparan

- Integrasi absensi, cuti, dan lembur

- Minim human error

- Proses payroll lebih cepat (sekali klik)

- Data karyawan tersentralisasi

- Siap audit dan rapi secara administrasi

Apakah Anda tertarik untuk melihat bagaimana automasi dapat menghemat waktu HR Anda hingga 90% setiap bulannya?

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Sumber:

BSI. Most Common Payroll Mistakes and How to Avoid Them.

Human Resources Director. 1 in 5 Payrolls Contain Errors.

Related Articles

Apa Itu Payroll BRI? Ini Fitur, Cara Kerja, Biaya, dan Kelebihannya

Apa Itu Earned Wage Access? Pengertian, Cara Kerja & Manfaat