-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

PPh 21 Adalah: Tarif, Rumus, Cara Menghitung & Kesalahan Umum

PPh 21 adalah pajak yang dikenakan kepada karyawan setiap bulannya. Ketahui rumus, cara hitung, tarif terbaru dan tips menghitung dengan mudah.

Table of Contents

- Apa itu PPH 21?

- Dasar Hukum & Regulasi UU PPH 21

- Perubahan Regulasi PPh 21 Terbaru

- Siapa Saja yang Terkena PPh 21?

- Subjek & Objek PPH 21

- Komponen Penting dalam Perhitungan PPh 21

- Tarif dan Lapisan Penghasilan Kena Pajak

- Rumus & Cara Menghitung PPh 21

- Contoh Perhitungan PPh 21

- Kesalahan Umum dalam Perhitungan PPh 21

- Tips Mempermudah Pengelolaan PPh 21

- Hitung PPh 21 dengan Mudah dengan Software Payroll dari KantorKu HRIS

Table of Contents

- Apa itu PPH 21?

- Dasar Hukum & Regulasi UU PPH 21

- Perubahan Regulasi PPh 21 Terbaru

- Siapa Saja yang Terkena PPh 21?

- Subjek & Objek PPH 21

- Komponen Penting dalam Perhitungan PPh 21

- Tarif dan Lapisan Penghasilan Kena Pajak

- Rumus & Cara Menghitung PPh 21

- Contoh Perhitungan PPh 21

- Kesalahan Umum dalam Perhitungan PPh 21

- Tips Mempermudah Pengelolaan PPh 21

- Hitung PPh 21 dengan Mudah dengan Software Payroll dari KantorKu HRIS

HR pastinya sudah akrab dengan istilah PPh 21, yaitu pajak penghasilan yang dikenakan atas gaji, upah, atau tunjangan yang diterima karyawan.

Ini merupakan salah satu komponen penggajian wajib untuk memastikan kepatuhan terhadap pajak perusahaan.

PPh 21 tidak bisa sembarang dihitung, karena besarannya diatur oleh peraturan perpajakan yang berlaku serta memiliki rumus tersendiri.

Maka penting bagi Anda untuk memahami rumus, cara menghitung, regulasi yang berlaku, dan kesalahan yang harus dihindari.

Apa itu PPH 21?

PPh 21 atau Pajak Penghasilan Pasal 21 adalah pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, bonus, atau pembayaran lain yang diterima oleh Wajib Pajak orang pribadi.

Pajak ini dipotong langsung oleh pihak pemberi kerja, bendahara pemerintah, badan, atau penyelenggara kegiatan saat melakukan pembayaran kepada karyawan atau pihak penerima penghasilan.

Jadi setiap penghasilan yang diterima karyawan atau tenaga profesional telah dikenakan pajak sesuai aturan.

Pemotongan PPh 21 berlaku tidak hanya bagi pegawai tetap, tetapi juga pegawai kontrak, pensiunan, tenaga ahli, hingga penerima hadiah dari suatu kegiatan.

Besarnya tarif PPh 21 mengikuti ketentuan dalam Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan, dengan tambahan tarif 20% lebih tinggi bagi penerima penghasilan yang tidak memiliki NPWP.

Baca Juga: PPh 21 Tanpa NPWP: Aturan, Metode, & Cara Hitungnya

Dasar Hukum & Regulasi UU PPH 21

Perhitungan dan pemotongan PPh 21 karyawan di Indonesia diatur dalam sejumlah peraturan perundang-undangan yang saling terkait, mulai dari undang-undang hingga peraturan pelaksanaannya.

Regulasi ini terus diperbarui untuk menyesuaikan dengan perkembangan sistem perpajakan, termasuk penerapan Tarif Efektif Rata-Rata (TER) serta integrasi Nomor Induk Kependudukan (NIK) sebagai Nomor Pokok Wajib Pajak (NPWP) yang berlaku penuh mulai tahun 2026.

Adapun dasar hukum utamanya adalah sebagai berikut:

1. UU No. 36 Tahun 2008 tentang Pajak Penghasilan

Pada Pasal 21 ayat (5) UU No. 36 Tahun 2008, yang telah diperbarui melalui UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), tarif pemotongan pajak mengikuti ketentuan dalam Pasal 17 ayat (1) huruf a kecuali ditetapkan lain oleh pemerintah.

Aturan teknisnya dijabarkan lebih lanjut dalam PP 58/2023 dan PMK 168/2023 untuk menyederhanakan penerapan tarif efektif bagi pemberi kerja.

2. UU No. 7 Tahun 2021

Dalam UU No. 7 Tahun 2021 atau dikenal sebagai UU HPP membahas tentang kewajiban pemotongan pajak atas penghasilan yang diterima karyawan sesuai tingkat penghasilannya.

Melalui UU ini, pemerintah juga menyederhanakan penerapan tarif pajak progresif dan tata cara perhitungannya agar lebih adil dan mudah diterapkan oleh pemberi kerja maupun wajib pajak.

3. Peraturan Pemerintah dan Peraturan Menteri Keuangan tentang Tarif Efektif Rata-Rata (TER)

Sebagai aturan turunan dari UU HPP, pemerintah menerbitkan peraturan pelaksana yang mengatur penyederhanaan pemotongan PPh 21 melalui mekanisme Tarif Efektif Rata-Rata (TER), yang secara teknis diatur antara lain dalam:

- Peraturan Pemerintah Nomor 58 Tahun 2023

- Peraturan Menteri Keuangan Nomor 168 Tahun 2023

a. Peraturan Pemerintah Nomor 58 Tahun 2023

PP Nomor 58 Tahun 2023 mengatur pelaksanaan ketentuan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan sebagaimana telah diubah dengan UU HPP, khususnya terkait:

- Penetapan kembali lapisan Penghasilan Kena Pajak (PKP) dan tarif progresif PPh Orang Pribadi.

- Dasar hukum penggunaan tarif efektif dalam pemotongan pajak oleh pemberi kerja sepanjang tahun pajak.

- Penegasan bahwa pemotongan PPh 21 atas penghasilan sehubungan dengan pekerjaan dapat dilakukan dengan pendekatan yang mencerminkan tarif tahunan, sehingga mengurangi selisih kurang/lebih bayar pada akhir tahun.

PP ini menjadi payung hukum penerapan skema penyederhanaan tarif yang kemudian dioperasionalkan lebih rinci melalui Peraturan Menteri Keuangan.

b. Peraturan Menteri Keuangan Nomor 168 Tahun 2023

PMK 168/2023 memberikan petunjuk teknis pemotongan PPh 21 atas penghasilan dari pekerjaan, jasa, dan kegiatan orang pribadi, termasuk:

- Penerapan TER untuk perhitungan PPh 21 bulanan.

- Pengaturan metode pemotongan pajak, baik pajak ditanggung karyawan (gross) maupun pajak ditanggung perusahaan (gross-up).

- Penyederhanaan administrasi bagi pemberi kerja agar perhitungan dan pemotongan pajak lebih praktis namun tetap akurat.

4. Integrasi NIK sebagai NPWP

Sesuai kebijakan Direktorat Jenderal Pajak berdasarkan UU HPP dan peraturan pelaksananya, mulai tahun 2024–2025 dilakukan masa transisi penggunaan Nomor Induk Kependudukan (NIK) sebagai NPWP bagi Wajib Pajak Orang Pribadi.

Mulai tahun 2026, integrasi ini berlaku penuh, sehingga:

- NIK berfungsi sebagai identitas tunggal perpajakan.

- Seluruh administrasi PPh 21 karyawan, termasuk pelaporan dan pemotongan, menggunakan NIK yang telah terintegrasi sebagai NPWP.

- Sistem pemotongan, pelaporan, dan kredit pajak menjadi lebih terintegrasi dan efisien secara nasional.

Dengan dasar hukum tersebut, penerapan PPh 21 di tahun 2026 telah mengacu pada sistem yang lebih sederhana, terstandarisasi melalui Tarif Efektif Rata-Rata (TER), serta didukung oleh integrasi data kependudukan melalui NIK sebagai NPWP.

Perubahan Regulasi PPh 21 Terbaru

Pemerintah melalui Direktorat Jenderal Pajak telah melakukan simplifikasi besar-besaran terhadap aturan Pajak Penghasilan Pasal 21. Langkah ini diambil untuk meminimalisir kesalahan hitung manual yang sering terjadi di tingkat HRD serta memberikan kepastian nilai potong bagi karyawan.

Perubahan ini berdampak langsung secara fundamental dalam metode administrasi pajak perusahaan.

Berikut adalah rincian perubahan regulasi PPh 21 terbaru yang telah disusun lebih rapi, lengkap, dan mendalam sesuai dengan aturan pemerintah terbaru (PP No. 58 Tahun 2023 dan PMK No. 168 Tahun 2023):

1. Penerapan Skema Tarif Efektif Rata-Rata (TER)

Ini adalah perubahan paling signifikan dalam sistem penggajian di Indonesia. Pemerintah memperkenalkan skema TER (Tarif Efektif Rata-Rata) yang dibagi menjadi tiga kategori (A, B, dan C) berdasarkan status PTKP karyawan.

a. Masa Pajak Selain Masa Pajak Terakhir

Untuk bulan Januari hingga November, penghitungan pajak kini cukup mengalikan penghasilan bruto dengan persentase TER tanpa perlu mengurangi biaya jabatan atau PTKP di setiap bulannya.

b. Masa Pajak Terakhir

Pada bulan Desember (atau bulan saat karyawan berhenti), pajak dihitung menggunakan tarif progresif Pasal 17 ayat (1) huruf a UU PPh atas total penghasilan setahun, dikurangi pajak yang sudah dibayar pada masa Januari-November.

2. Perluasan Cakupan Dana Pensiun

Regulasi terbaru memperluas definisi dan cakupan terkait penarikan dana pensiun bagi subjek pajak yang masih berstatus pegawai.

a. Objek Pajak

Jika sebelumnya hanya terbatas pada Dana Pensiun, kini cakupannya meluas hingga penarikan dana dari BPJSTK, ASABRI, TASPEN, dan lembaga penjamin sosial lainnya.

b. Konteks

Penarikan ini dianggap sebagai bagian dari penghasilan yang dikenakan pemotongan PPh 21 sesuai ketentuan yang berlaku.

3. Pengurangan Zakat melalui Pemberi Kerja

Pemerintah kini lebih akomodatif terhadap kewajiban keagamaan karyawan yang bersifat wajib, yaitu:

a. Mekanisme

Zakat atau sumbangan keagamaan wajib lainnya yang dibayarkan oleh karyawan melalui pemberi kerja (dipotong dari gaji) dapat dikurangkan langsung dari penghasilan bruto.

b. Syarat

Badan amil zakat atau lembaga keagamaan terkait harus merupakan badan yang sah dan disahkan oleh pemerintah agar dapat menjadi pengurang pajak.

4. Penambahan Pengecualian DTP (Ditanggung Pemerintah)

Terdapat penambahan klausul mengenai penghasilan yang dikecualikan dari pemotongan pajak untuk memberikan stimulus ekonomi pada sektor tertentu.

a. Kategori Baru

Pajak Ditanggung Pemerintah (DTP) kini secara resmi dimasukkan sebagai salah satu pengecualian dalam objek pajak yang dipotong.

b. Manfaat

Hal ini memberikan fleksibilitas bagi pemerintah untuk memberikan insentif pajak kepada karyawan di sektor strategis tanpa mengubah struktur regulasi utama.

5. Penggabungan Seluruh Penghasilan dalam Satu Masa Pajak

Untuk mempermudah perhitungan dengan tarif TER, perusahaan diwajibkan melakukan konsolidasi penghasilan.

a. Metode

Seluruh komponen penghasilan yang diterima karyawan dalam satu bulan seperti gaji pokok, tunjangan, lembur, bonus, hingga premi asuransi yang dibayar pemberi kerja harus digabungkan.

b. Dampak

Total akumulasi inilah yang kemudian dikalikan dengan tarif TER yang sesuai, sehingga tidak ada lagi penghitungan pajak terpisah antara bonus dan gaji rutin di bulan yang sama.

6. Pemotongan atas Natura dan/atau Kenikmatan

Sesuai dengan semangat UU HPP, fasilitas non-tunai kini menjadi bagian dari objek pajak yang lebih terukur.

a. Definisi

Natura (barang) dan kenikmatan (fasilitas/pelayanan) kini wajib dipotong PPh 21 oleh perusahaan jika nilainya melampaui batasan tertentu yang ditetapkan pemerintah.

b. Contoh

Pemberian fasilitas apartemen mewah atau kendaraan dinas bagi level manajerial kini memiliki potensi pajak yang harus dikelola oleh tim HRD.

7. Penggunaan Satu Tarif untuk Pegawai Tidak Tetap

Penyederhanaan juga menyasar pada tenaga kerja lepas atau harian agar tidak terjadi kebingungan administrasi.

a. Skema Harian

Bagi pegawai tidak tetap dengan penghasilan harian yang tidak melebihi batas tertentu, pemerintah menetapkan tarif TER harian yang simpel (0% atau persentase tetap).

b. Kepastian

Hal ini memudahkan perusahaan dalam memberikan upah bersih kepada pekerja lepas tanpa prosedur hitung yang rumit.

8. Biaya Jabatan dan Biaya Pensiun yang Terintegrasi

Meskipun dalam metode TER bulanan biaya jabatan seolah “tidak terlihat”, namun secara regulasi aturan ini dipertegas.

a. Fungsi

Biaya jabatan tetap berlaku sebagai pengurang penghasilan bruto (5% dari bruto, maks Rp6 juta/tahun) pada saat penghitungan akhir tahun di masa Desember.

b. Administrasi

Pemerintah menyatukan aturan teknis pengurang penghasilan ini ke dalam satu regulasi yang lebih komprehensif (PMK 168/2023).

9. Kewajiban Pemberian Bukti Pemotongan (Bupot)

Transparansi data menjadi prioritas utama dalam regulasi PPh 21 terbaru yang dijelaskan sebagai berikut:.

a. Hak Karyawan

Perusahaan wajib menerbitkan Bukti Potong (1721-A1 atau formulir terkait lainnya) bagi setiap karyawan, baik tetap maupun tidak tetap.

b. Kewajiban Perusahaan

Pemberi kerja tidak diperbolehkan menunda pemberian bukti potong, karena dokumen ini menjadi syarat mutlak bagi karyawan untuk melaporkan SPT Tahunan pribadi mereka.

10. Digitalisasi Sistem Pelaporan (e-Bupot 21/26)

Modernisasi administrasi perpajakan kini mewajibkan penggunaan sistem yang terpusat.

a. Sistem

Pelaporan SPT Masa PPh 21 kini dilakukan melalui aplikasi e-Bupot 21/26 yang terintegrasi dengan akun DJP Online perusahaan.

b. Transparansi

Dengan sistem digital, data pemotongan pajak antara perusahaan dan karyawan menjadi lebih sinkron, sehingga risiko sengketa pajak di masa depan dapat ditekan seminimal mungkin.

Siapa Saja yang Terkena PPh 21?

Subjek pajak PPh 21 sebenarnya memiliki cakupan yang sangat luas dan tidak hanya terbatas pada karyawan yang Anda temui di kantor setiap hari.

Secara prinsip, siapa pun individu yang menerima penghasilan dari pemberi kerja dalam negeri atas pekerjaan, jasa, atau kegiatan tertentu, maka ia masuk dalam radar perpajakan ini.

Berikut adalah rincian siapa saja yang terkena pajak PPh 21:

1. Pegawai Tetap

Pegawai tetap adalah individu yang menerima penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur ikut mengelola kegiatan perusahaan secara langsung.

- Karakteristik: Memiliki kontrak kerja jangka panjang (PKWT atau PKWTT) dan bekerja secara purna waktu.

- Komponen Pajak: Gaji pokok, tunjangan rutin, premi asuransi yang dibayar perusahaan, hingga bonus tahunan.

- Metode Potong: Menggunakan skema TER bulanan dan penghitungan ulang (re-calculating) di masa pajak Desember.

2. Pegawai Tidak Tetap (Tenaga Kerja Lepas)

Kategori ini mencakup pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan, atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

- Karakteristik: Sering disebut buruh harian, pekerja borongan, atau tenaga lepas yang tidak terikat komitmen waktu jangka panjang.

- Sistem Upah: Bisa dibayarkan secara harian, mingguan, atau bulanan sesuai kesepakatan.

- Metode Potong: Menggunakan tarif TER harian jika upah harian berada di bawah ambang tertentu atau tarif TER bulanan jika akumulasi penghasilannya melewati batas PTKP bulanan.

3. Bukan Pegawai (Penerima Imbalan Jasa)

Bukan pegawai adalah orang pribadi selain pegawai tetap dan pegawai tidak tetap yang memperoleh penghasilan sehubungan dengan pekerjaan bebas atau jasa yang dilakukan berdasarkan pesanan atau penugasan.

- Contoh Profesi: Tenaga ahli (dokter, pengacara, akuntan, arsitek), pemain musik, pembawa acara (MC), olahragawan, hingga agen iklan.

- Klasifikasi: Terbagi menjadi Bukan Pegawai yang menerima imbalan bersifat berkesinambungan (kontrak jangka waktu tertentu) dan yang tidak bersifat berkesinambungan.

- Metode Potong: Dikenakan tarif berdasarkan 50% dari jumlah penghasilan bruto dikalikan tarif Pasal 17 UU PPh.

4. Peserta Kegiatan

Subjek pajak ini adalah individu yang menerima atau memperoleh imbalan sehubungan dengan keikutsertaannya dalam suatu kegiatan tertentu yang diselenggarakan oleh perusahaan atau instansi.

- Contoh Kegiatan: Peserta perlombaan (atlet/seniman), peserta rapat/sidang, peserta pendidikan dan pelatihan, hingga peserta seminar.

- Bentuk Imbalan: Biasanya berupa uang saku, uang representasi, hadiah, atau honorarium sejenisnya.

- Metode Potong: Dikenakan tarif Pasal 17 UU PPh dari jumlah bruto untuk setiap kali pembayaran.

5. Mantan Pegawai

Mantan pegawai tetap merupakan orang pribadi yang sebelumnya bekerja di perusahaan Anda namun sudah berhenti, namun masih menerima aliran dana tertentu.

- Bentuk Penghasilan: Biasanya berupa jasa produksi, gratifikasi, bonus, atau imbalan lain yang bersifat tidak teratur namun baru dibayarkan setelah yang bersangkutan berhenti bekerja.

- Kewajiban: Perusahaan tetap wajib memotong PPh 21 atas pembayaran tersebut meskipun hubungan kerja secara formal telah berakhir.

6. Anggota Dewan Komisaris atau Pengawas (Non-Aktif)

Berbeda dengan komisaris yang merangkap pegawai tetap, kategori ini ditujukan bagi komisaris atau pengawas yang tidak merangkap sebagai pegawai tetap di perusahaan yang sama.

- Imbalan: Biasanya menerima honorarium atau imbalan yang bersifat tidak teratur.

- Metode Potong: Dikenakan tarif Pasal 17 UU PPh atas jumlah bruto penghasilan.

7. Peserta Program Pensiun

Subjek ini adalah orang pribadi yang menarik dana dari penyelenggara program pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau telah mendapatkan izin dari OJK.

- Cakupan Lembaga: Termasuk peserta yang menarik dana dari BPJS Ketenagakerjaan (JHT), TASPEN, ASABRI, atau Dana Pensiun Pemberi Kerja (DPPK).

- Pajak: Penarikan sebagian atau seluruh dana tersebut oleh pegawai yang masih aktif bekerja tetap menjadi objek pemotongan PPh 21.

Subjek & Objek PPH 21

Dalam perhitungan PPh Pasal 21, terdapat dua unsur penting yang perlu dipahami, yaitu subjek pajak dan objek pajak.

Subjek adalah pihak yang dikenai kewajiban membayar pajak, sedangkan objek adalah penghasilan atau bentuk imbalan yang menjadi dasar pengenaan pajaknya.

Mari pahami keduanya berikut ini:

1. Subjek PPh 21

Subjek PPh 21 adalah pihak yang menerima atau memperoleh penghasilan yang menjadi dasar pengenaan pajak.

Mereka disebut sebagai Wajib Pajak (WP) yang bertanggung jawab atas kewajiban perpajakan sesuai ketentuan yang berlaku.

2. Objek PPh 21

Objek PPh 21 adalah setiap penghasilan atau tambahan kemampuan ekonomis yang diterima oleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan.

Penghasilan ini bisa berupa gaji, tunjangan, maupun bentuk imbalan lainnya yang bernilai ekonomi.

Komponen Penting dalam Perhitungan PPh 21

Sebelum menghitung besarnya PPh 21 yang harus dipotong dari penghasilan karyawan, penting bagi perusahaan maupun karyawan untuk memahami terlebih dahulu komponen-komponen utama yang membentuk dasar perhitungannya.

Setiap komponen memiliki fungsi dan perlakuan pajak yang berbeda, sehingga akan memengaruhi besar kecilnya pajak terutang. Adapun komponen penting dalam perhitungan PPh 21 adalah sebagai berikut:

1. Penghasilan Bruto

Penghasilan bruto merupakan total seluruh penghasilan yang diterima karyawan dalam satu periode sebelum dikurangi potongan apa pun. Komponen ini mencakup:

- Gaji pokok

- Tunjangan tetap (misalnya tunjangan jabatan, keluarga, transport, dan makan)

- Tunjangan tidak tetap

- Bonus, komisi, dan insentif

- Upah lembur serta imbalan lain yang bersifat menambah penghasilan

Jumlah dari seluruh komponen tersebut menjadi dasar awal dalam menghitung PPh 21.

2. Biaya Jabatan

Biaya jabatan adalah pengurang penghasilan bruto yang diberikan kepada karyawan sebagai kompensasi atas biaya yang dikeluarkan dalam rangka menjalankan pekerjaannya.

Besarnya biaya jabatan ditetapkan sebesar:

- 5% dari penghasilan bruto, dengan

- Batas maksimum Rp500.000 per bulan atau Rp6.000.000 per tahun.

Biaya jabatan ini secara otomatis mengurangi penghasilan bruto untuk memperoleh penghasilan neto.

3. PTKP (Penghasilan Tidak Kena Pajak)

PTKP merupakan batas penghasilan yang tidak dikenakan pajak, yang besarannya ditentukan berdasarkan status perkawinan dan jumlah tanggungan karyawan. Contoh status PTKP antara lain:

- TK/0: Tidak kawin, tanpa tanggungan

- K/0: Kawin, tanpa tanggungan

- K/1 sampai K/3: Kawin dengan 1 sampai 3 orang tanggungan

Semakin besar PTKP, semakin kecil bagian penghasilan yang dikenakan pajak.

4. PKP (Penghasilan Kena Pajak)

PKP adalah penghasilan yang menjadi dasar pengenaan tarif PPh 21 setelah dikurangi PTKP dan pengurang lain yang diakui. Secara sederhana, PKP dihitung dengan rumus:

PKP = Penghasilan Neto – PTKP

Penghasilan neto sendiri diperoleh dari penghasilan bruto setelah dikurangi biaya jabatan, iuran pensiun, serta iuran jaminan sosial yang diperbolehkan sebagai pengurang.

Nilai PKP inilah yang kemudian dikenakan tarif pajak progresif sesuai ketentuan yang berlaku atau dijadikan dasar penentuan Tarif Efektif Rata-Rata (TER) untuk pemotongan bulanan.

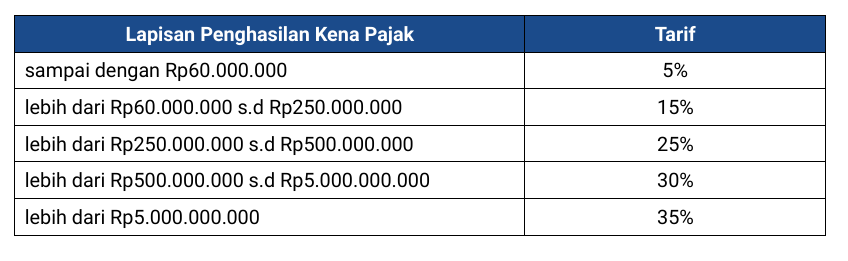

Tarif dan Lapisan Penghasilan Kena Pajak

Setelah mengetahui siapa saja yang menjadi subjek dan objek pajak, hal berikutnya yang perlu dipahami adalah tarif dan lapisan penghasilan kena pajak (PKP).

Memahami tarif PPh 21 penting karena menentukan berapa besar potongan yang harus dibayarkan oleh karyawan setiap bulannya.

A. Tarif Penghasilan Kena Pajak PPh Pribadi

Berdasarkan UU HPP, tarif PPh 21 untuk orang pribadi bersifat progresif, jadi semakin tinggi penghasilan, semakin besar persentase pajak yang dikenakan.

Namun jika wajib pajak tidak memiliki NPWP, maka tarif PPh 21 dikenakan 20% lebih tinggi dari tarif normal.

Lantas, PPh 21 berapa persen? Berikut tabel PPh 21 Ortax:

B. Tarif Penghasilan Kena Pajak PPh Badan

Tarif PKP untuk Wajib Pajak Badan sedikit berbeda, tetapi juga diatur dalam UU HPP. Tarif PKP Wajib Pajak badan adalah 22% dari total penghasilan kena pajak perusahaan.

Ketentuan ini berlaku bagi badan usaha dalam negeri maupun bentuk usaha tetap (BUT) yang beroperasi di Indonesia.

Rumus & Cara Menghitung PPh 21

Agar pemotongan pajak karyawan dilakukan dengan benar, HR perlu memahami rumus dasar PPh 21 dan langkah-langkah penggunaannya.

Berikut rumus dan cara menghitung PPh 21:

Rumus PPh 21

- Rumus PPh 21 per Bulan

PPh 21 = Penghasilan Bruto × Tarif Efektif Rata-rata (TER)

- Rumus PPh 21 per Tahun

PPh 21 = Penghasilan Kena Pajak (PKP) × Tarif Progresif

Cara Menghitung PPh 21

Untuk mengetahui besarnya pajak penghasilan yang harus dipotong dari gaji karyawan, perusahaan perlu melakukan perhitungan PPh 21 secara sistematis sesuai ketentuan perpajakan yang berlaku.

Proses perhitungan ini dilakukan dengan memperhitungkan seluruh komponen penghasilan, pengurang, serta status perpajakan karyawan, sehingga jumlah pajak yang dipotong sudah tepat dan sesuai aturan.

Adapun tahapan cara menghitung PPh 21 adalah sebagai berikut:

1. Hitung Penghasilan Bruto Karyawan

Langkah pertama adalah menjumlahkan seluruh penghasilan yang diterima karyawan dalam satu periode, baik yang bersifat tetap maupun tidak tetap. Komponen penghasilan bruto ini antara lain:

- Gaji pokok

- Tunjangan tetap (misalnya tunjangan jabatan, tunjangan keluarga, tunjangan transport)

- Tunjangan tidak tetap

- Bonus, komisi, dan insentif

- Lembur atau bentuk imbalan lain yang bersifat menambah penghasilan

Total dari seluruh komponen tersebut merupakan penghasilan bruto karyawan.

2. Kurangi Penghasilan Bruto dengan Komponen Tidak Kena Pajak

Setelah memperoleh penghasilan bruto, langkah berikutnya adalah menguranginya dengan komponen yang diperbolehkan sebagai pengurang pajak untuk mendapatkan penghasilan neto.

Beberapa contoh pengurang yang umum adalah:

- Iuran BPJS Ketenagakerjaan (misalnya JHT dan JP sesuai porsi karyawan)

- Iuran Jaminan Pensiun

- Biaya jabatan sesuai ketentuan yang berlaku

Hasil pengurangan ini disebut sebagai penghasilan neto.

3. Tentukan Status PTKP (Penghasilan Tidak Kena Pajak)

Selanjutnya, tentukan besaran PTKP berdasarkan status perkawinan dan jumlah tanggungan karyawan. Status PTKP umumnya dinyatakan dalam kode, seperti:

- TK/0: Tidak kawin, tanpa tanggungan

- K/0: Kawin, tanpa tanggungan

- K/1 sampai K/3: Kawin dengan 1 sampai 3 orang tanggungan

Besaran PTKP inilah yang akan mengurangi penghasilan neto sebelum dikenakan pajak.

4. Hitung Penghasilan Kena Pajak (PKP)

Penghasilan Kena Pajak (PKP) diperoleh dengan rumus:

PKP = Penghasilan Neto – PTKP

PKP merupakan dasar pengenaan pajak yang selanjutnya akan dikenakan tarif PPh 21 sesuai ketentuan tarif progresif yang berlaku.

5. Gunakan Rumus sesuai Periode Penghitungan

Metode penghitungan PPh 21 dapat berbeda tergantung periode perhitungannya:

- Perhitungan Bulanan

Untuk pemotongan bulanan, PPh 21 dapat dihitung menggunakan Tarif Efektif Rata-rata (TER) dengan rumus:

PPh 21 = Penghasilan Bruto × TER

- Perhitungan Tahunan

Untuk perhitungan satu tahun penuh, PPh 21 dihitung berdasarkan PKP dengan menerapkan tarif progresif sesuai lapisan penghasilan, yaitu:

PPh 21 = PKP × Tarif Progresif sesuai ketentuan yang berlaku

Dengan mengikuti langkah-langkah tersebut secara berurutan, perusahaan dapat menghitung PPh 21 karyawan secara tepat, transparan, dan sesuai peraturan perpajakan yang berlaku.

Baca Juga: Cara Menghitung PPh 21 Karyawan Terbaru [+ Contoh & Rumusnya]

Contoh Perhitungan PPh 21

Agar lebih mudah dipahami, lihat contoh perhitungan PPh 21 karyawan, baik secara bulanan maupun tahunan:

1. Contoh Perhitungan PPh 21 Bulanan

Rina adalah seorang karyawan tetap dengan status TK/0 (belum menikah dan tanpa tanggungan). Setiap bulan, ia menerima gaji pokok sebesar Rp8.000.000 dan tunjangan transportasi sebesar Rp500.000.

Selain itu, ia juga mengikuti program BPJS Ketenagakerjaan dengan potongan 2% dari gaji, yaitu Rp160.000 per bulan.

Berikut perhitungannya:

Kesimpulannya, PPh 21 yang harus dipotong dari gaji Rina setiap bulan adalah Rp192.000.

2. Contoh Perhitungan PPh 21 Tahunan

Dimas adalah seorang karyawan tetap yang telah menikah dan memiliki satu tanggungan (status K/1). Ia memperoleh gaji pokok sebesar Rp10.000.000 per bulan serta tunjangan tetap sebesar Rp2.000.000.

Dimas juga mengikuti program BPJS Ketenagakerjaan dengan potongan 2%, yaitu Rp240.000 per bulan.

Berikut langkah perhitungannya:

Maka, PPh 21 yang harus dibayarkan Dimas adalah Rp6.300.000 per tahun atau sekitar Rp525.000 per bulan.

KantorKu HRIS dapat menghitung dan memotong PPh 21 otomatis dari gaji karyawan.

Kesalahan Umum dalam Perhitungan PPh 21

Dalam proses perhitungan PPh 21, sering kali terjadi kesalahan administratif yang berdampak pada hasil akhir perhitungan pajak. Berikut beberapa kesalahan umum yang perlu Anda waspadai, beserta cara mengatasinya:

1. Tidak Menerbitkan Bukti Potong Pajak

Kesalahan paling umum adalah tidak diterbitkannya bukti potong PPh 21. Hal ini biasanya terjadi karena karyawan baru bergabung di tengah tahun atau ada kekeliruan dalam pemetaan penghasilan teratur dan tidak teratur, padahal bukti potong wajib diterbitkan setiap bulan.

Baca Juga: Cara Mendapatkan Bukti Potong Pajak PPh 21 [+ Contoh]

2. Kesalahan Menentukan Status PTKP

Kesalahan dalam menentukan status Penghasilan Tidak Kena Pajak (PTKP) sering menyebabkan jumlah pajak terutang menjadi tidak sesuai.

Misalnya, status kawin atau jumlah tanggungan tidak diperbarui dengan benar dalam data karyawan. Untuk menghindarinya, HR perlu melakukan pembaruan data pribadi secara berkala.

3. Tidak Memasukkan Biaya Jabatan dan Potongan Iuran Pensiun

Sebagian HR lupa memasukkan biaya jabatan serta iuran pensiun atau BPJS Ketenagakerjaan dalam perhitungan penghasilan neto.

Akibatnya, pajak yang dipotong bisa lebih besar dari seharusnya. Solusinya, selalu cek komponen pengurang pajak dan pastikan seluruh potongan yang diatur sudah diterapkan.

4. Tidak Memotong Pajak atas Beberapa Komponen Penghasilan

Kesalahan lain yang kerap terjadi adalah ada komponen penghasilan yang tidak dikenakan potongan PPh 21, seperti bonus, THR, atau tunjangan kehadiran.

Padahal komponen tersebut tergolong objek pajak. Jadi, HR harus memverifikasi seluruh jenis penghasilan karyawan agar tidak ada elemen yang terlewat dalam perhitungan.

5. Tidak Mengikuti Regulasi dan Tarif Terbaru

Peraturan pajak di Indonesia kerap mengalami pembaruan, termasuk tarif progresif dan batas PTKP.

Kesalahan akan muncul jika HR masih menggunakan tarif lama atau metode perhitungan yang sudah tidak berlaku. Jadi tim payroll harus selalu mengikuti update regulasi terbaru agar perhitungan pajak tetap sesuai aturan.

Tips Mempermudah Pengelolaan PPh 21

Perlu diakui, menghitung PPh 21 secara manual bisa menguras waktu dan rentan salah hitung. Pasalnya banyak komponen yang harus diperhatikan. Untuk mempermudah perhitungan, coba terapkan tips pengelolaan PPh 21 sebagai berikut:

1. Perbarui Status PTKP Berkala

Pastikan data karyawan seperti status perkawinan dan jumlah tanggungan selalu diperbarui agar perhitungan PTKP akurat dan mencegah kesalahan hitung yang merugikan karyawan maupun perusahaan.

2. Periksa Komponen yang Dihitung

Teliti kembali komponen penghasilan yang termasuk objek PPh 21, seperti gaji pokok, tunjangan tetap, dan bonus. Hindari memasukkan penghasilan non-objek pajak agar perhitungan tidak berlebihan.

3. Pantau Regulasi Pajak Terbaru

Pantau perubahan regulasi pajak seiring berubahnya kebijakan pemerintah. Dengan begitu, Anda bisa memastikan perhitungan pajak selalu sesuai aturan yang berlaku.

4. Lakukan Audit Internal Berkala

Audit pajak internal membantu memeriksa apakah seluruh pemotongan dan pelaporan pajak sudah sesuai dengan ketentuan. Kegiatan ini juga berguna untuk menemukan potensi selisih atau kesalahan administrasi sejak dini.

5. Hitung dengan Aplikasi HRIS

Gunakan kalkulator PPh 21 atau software payroll seperti seperti KantorKu HRIS untuk mempermudah perhitungan PPh 21.

Dengan software ini, perhitungan PPh 21 bisa dilakukan secara otomatis, cepat, dan mengurangi kesalahan. Anda cukup memasukkan komponen gaji karyawan saja dan sistem yang akan menghitung secara otomatis.

Hitung PPh 21 dengan Mudah dengan Software Payroll dari KantorKu HRIS

Sekarang, Anda bisa lebih mudah mengurus payroll karyawan berkat hadirnya software payroll dari KantorKu HRIS.

Sistem ini memungkinkan Anda menghitung dan otomatis memotong PPh 21 langsung dari gaji karyawan, sehingga prosesnya lebih cepat dan meminimalkan risiko kesalahan manusia.

Selain itu, fitur payroll lainnya juga sangat membantu, antara lain:

- Hitung gaji otomatis beserta BPJS, tunjangan, lembur, dan reimbursement.

- Dashboard fleksibel untuk mengatur semua komponen gaji sesuai kebutuhan perusahaan.

- Dukungan rekening payroll untuk transfer gaji massal secara praktis.

- Pencetakan slip gaji digital langsung untuk karyawan.

- Pemotongan PPh 21 dan BPJS selalu sesuai regulasi terbaru.

Jika Anda tertarik mencobanya, jadwalkan demo gratis sekarang agar tim kami dapat mengirimkan file dan panduan penggunaan langsung ke Anda.

Dengan adanya sistem payroll ini, sudah saatnya beralih ke kalkulasi gaji dan PPh 21 yang lebih cepat, akurat, dan bebas stres!

Referensi:

Related Articles

Apa Itu Payroll BRI? Ini Fitur, Cara Kerja, Biaya, dan Kelebihannya

Apa Itu Earned Wage Access? Pengertian, Cara Kerja & Manfaat