-

Attendance Management

Attendance ManagementKelola kehadiran lebih mudah dan cepat dalam satu dashboard

-

Database Karyawan

Kelola administrasi HR lebih cepat dan terpusat yang pasti aman

-

Software Payroll

Hindari human error dengan kirim gaji cepat dan penghitungan yang akurat

-

Employee Self Service

Berikan akses mandiri karyawan untuk mempermudah administrasi HR

-

Performance Review

Tingkatkan produktifitas dengan penilaian kinerja yang objektif dan komprehensif

-

Reimbursement

Atur sistem reimbursement tanpa harus mengumpulkan bukti fisik

Cara Menghitung PPh 21 Karyawan Terbaru 2026 [+ Contoh & Rumusnya]

Pelajari cara menghitung Pajak Penghasilan (PPh 21) karyawan tetap, kontrak, bulanan, tahunan, hingga pekerja freelance sesuai TER terbaru!

Table of Contents

Cara menghitung PPh 21 sering kali dianggap rumit oleh banyak pelaku usaha, terlebih sejak diberlakukannya skema Tarif Efektif Rata-Rata (TER) yang terus diperbarui dan mulai berlaku masif.

Kesalahan dalam perhitungan dapat berdampak pada sanksi denda bagi perusahaan, sekaligus dapat menurunkan tingkat kepercayaan karyawan terhadap kredibilitas manajemen HR.

Kabar baiknya, pada update tahun 2026 ini, proses administrasi perpajakan di Indonesia menjadi jauh lebih simpel berkat integrasi penuh NIK sebagai NPWP dan implementasi sistem core tax. Namun, pemahaman dasar tetap krusial agar Anda bisa melakukan validasi data dengan tepat.

Oleh karena itu, artikel ini hadir untuk membantu Anda membedah langkah demi langkah cara hitung PPh 21 secara manual agar Anda tidak salah setor.

Untuk mengetahui lebih lengkapnya tentang cara menghitung PPh 21, silakan simak penjelasannya di bawah ini!

Apa Itu Pajak Penghasilan Pasal 21?

Pajak Penghasilan Pasal 21 (PPh 21) adalah pajak yang dikenakan atas penghasilan yang diterima oleh orang pribadi subjek pajak dalam negeri sehubungan dengan pekerjaan, jabatan, jasa, atau kegiatan.

Penghasilan yang dimaksud meliputi gaji, upah, honorarium, tunjangan, bonus, uang lembur, hingga berbagai bentuk pembayaran lain, baik yang bersifat tetap maupun tidak tetap.

Dalam praktiknya, PPh 21 dipotong langsung oleh pemberi kerja (perusahaan) setiap bulan dari penghasilan karyawan, kemudian disetorkan ke kas negara.

Artinya, perusahaan bertindak sebagai pihak pemotong sekaligus penanggung jawab atas kebenaran perhitungan dan pelaporan pajak tersebut.

Sebagai HR, pemilik usaha, atau bagian keuangan, Anda tidak hanya perlu tahu cara menghitung PPh 21, tetapi juga memahami dasar hukumnya, objek pajaknya, serta faktor-faktor yang memengaruhi besarnya potongan.

Hal ini penting karena tarif PPh 21 tidak bersifat flat, melainkan progresif dan dipengaruhi oleh beberapa variabel, seperti:

- Besaran penghasilan bruto

- Status pernikahan dan jumlah tanggungan (PTKP)

- Kepemilikan NPWP

- Skema tarif yang berlaku (Tarif Progresif atau Tarif Efektif Rata-Rata/TER)

Pada skala UMKM, rendahnya literasi perpajakan sering kali menjadi penyebab utama terjadinya ketidakpatuhan (non-compliance), baik karena salah hitung, salah setor, maupun terlambat lapor.

Oleh karena itu, pemahaman mengenai konsep dasar PPh 21 merupakan investasi penting untuk menjaga kepatuhan pajak sekaligus keberlanjutan bisnis.

PPh 21 Berapa Persen?

PPh 21 berapa persen? Perlu Anda ketahui, bahwa besaran tarif PPh 21 tidaklah tunggal, melainkan mengikuti tarif progresif sesuai Undang-Undang Pajak Penghasilan, yaitu:

- 5% untuk penghasilan kena pajak sampai dengan Rp60 juta per tahun

- 15% untuk bagian penghasilan di atas Rp60 juta sampai Rp250 juta per tahun

- 25% untuk bagian penghasilan di atas Rp250 juta sampai Rp500 juta per tahun

- 30% untuk bagian penghasilan di atas Rp500 juta sampai Rp5 miliar per tahun

- 35% untuk bagian penghasilan di atas Rp5 miliar per tahun

Untuk pemotongan bulanan karyawan, tarif tersebut tidak langsung diterapkan mentah, melainkan dihitung menggunakan skema Tarif Efektif Rata-Rata (TER) sesuai ketentuan terbaru.

Selain itu, karyawan yang tidak memiliki NPWP akan dikenakan tarif 20% lebih tinggi dibandingkan tarif normal.

KantorKu HRIS bantu kelola absensi, payroll, cuti, slip gaji, dan BPJS dalam satu aplikasi.

Komponen dalam Perhitungan PPH 21

Dalam perhitungan PPh 21 karyawan, gaji pokok bukan satu-satunya komponen yang diperhitungkan.

Ada beberapa elemen tambahan yang perlu dimasukkan untuk memperoleh jumlah penghasilan bruto dan menentukan besarnya pajak yang harus dibayarkan setiap bulan.

Beberapa dari komponen ini juga berfungsi sebagai pengurang pajak sehingga penting untuk memahami satu per satu agar perhitungan PPh 21 Anda akurat dan sesuai regulasi.

Berikut adalah penjabaran lengkapnya:

1. Tunjangan

Tunjangan adalah sejumlah uang yang dibayarkan perusahaan kepada karyawan secara rutin di luar gaji pokok.

Tunjangan ini bisa bersifat tetap maupun tidak tetap, tergantung kebijakan masing-masing perusahaan.

Beberapa contoh tunjangan yang umum diberikan:

- Tunjangan istri/suami

- Tunjangan anak

- Tunjangan makan dan transportasi

- Tunjangan jabatan

- Tunjangan kehadiran

- Tunjangan kesehatan tambahan

Semua tunjangan ini dijumlahkan bersama gaji pokok untuk membentuk penghasilan bruto.

Meskipun perusahaan tidak wajib memberikan tunjangan, jika diberikan, maka wajib diperhitungkan dalam dasar pengenaan PPh 21.

Baca Juga: 13 Jenis Tunjangan Karyawan, Contoh serta Aturan Perhitungan sesuai UU

2. Biaya Jabatan

Biaya jabatan adalah pengurang penghasilan bruto yang diberikan kepada semua karyawan tetap tanpa membedakan jabatan atau level. Ketentuan ini telah diatur oleh Direktorat Jenderal Pajak (DJP).

Rumus penghitungan biaya jabatan:

- 5% dari penghasilan bruto

- Maksimum Rp500.000 per bulan atau Rp6.000.000 per tahun

Contoh:

Jika gaji bruto Anda Rp20.000.000 per bulan:

- Biaya jabatan = 5% × Rp20.000.000 = Rp1.000.000

Namun, karena maksimal biaya jabatan adalah Rp500.000 sebulan, maka biaya jabatan yang dipotong dari gaji ini bukan Rp1.000.000 melainkan hanya Rp500.000 saja.

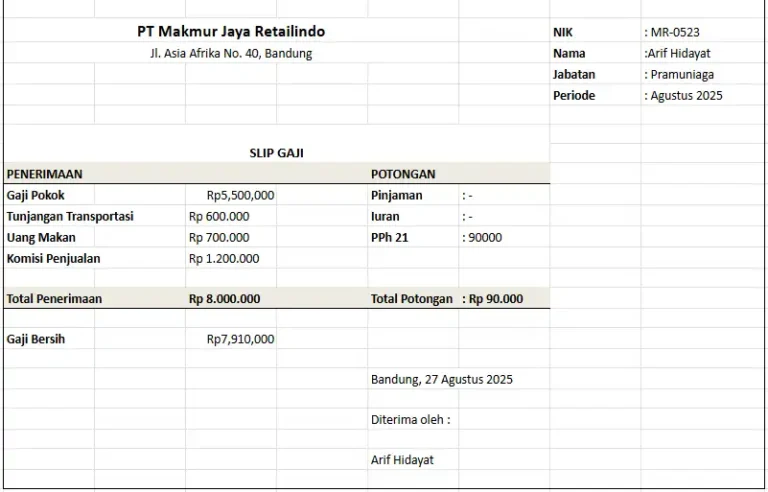

Baca Juga: Cara Membuat Slip Gaji di Ms Word & Excel, Gratis Template!

3. Iuran BPJS Ketenagakerjaan

BPJS Ketenagakerjaan adalah program jaminan sosial yang wajib diikuti oleh pekerja formal di Indonesia. Iuran dari program ini terdiri dari beberapa jenis perlindungan dan sebagian dibayar oleh perusahaan, sebagian oleh karyawan.

Komponen iuran BPJS Ketenagakerjaan yang dipotong dari gaji karyawan dan menjadi pengurang pajak adalah:

Sementara Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM) dibayar penuh oleh perusahaan dan tidak menjadi pengurang penghasilan kena pajak bagi karyawan.

Iuran karyawan untuk JHT dan JP dijumlahkan dan dikurangkan dari penghasilan bruto saat menghitung penghasilan neto.

Baca Juga: 6 Program BPJS Ketenagakerjaan & Manfaatnya untuk Karyawan, Wajib Tahu!

4. Iuran BPJS Kesehatan

Selain BPJS Ketenagakerjaan, karyawan juga wajib mengikuti program BPJS Kesehatan.

Besarnya iuran:

- 5% dari gaji bulanan

- 4% dibayar oleh perusahaan

- 1% dibayar oleh karyawan

Komponen 1% yang dibayar oleh karyawan menjadi pengurang penghasilan bruto dalam penghitungan PPh 21.

Catatan: Jika gaji Anda Rp10.000.000, maka iuran BPJS Kesehatan yang dipotong dari gaji adalah Rp100.000 per bulan.

Contoh & Cara Menghitung Pajak Penghasilan Pasal 21

Menghitung PPh 21 kini menggunakan dua mekanisme utama, yaitu tarif efektif (TER) untuk potongan bulanan dan tarif pasal 17 (progresif) untuk perhitungan di masa pajak terakhir (Desember).

Oleh karena itu, Anda harus memastikan bahwa total pajak yang dipotong selama setahun sama dengan perhitungan tahunan agar tidak terjadi lebih bayar atau kurang bayar yang signifikan.

Lantas, bagaimana contoh dan cara menghitung PPh 21 yang paling umum dilakukan? Mari kita simak caranya di bawah ini:

Contoh & Cara Menghitung PPH 21 Karyawan Tetap

Karyawan tetap memiliki perhitungan yang kini jauh lebih simpel di tingkat bulanan dengan komponen dan perhitungan sebagai berikut:

Komponen yang Diperlukan:

- Penghasilan bruto bulanan:

(Gaji pokok + tunjangan tetap + tunjangan tidak tetap + premi BPJS yang dibayar perusahaan)

- Status PTKP (misal: TK/0, K/1, dll.)

- Kategori TER (A, B, atau C)

- Persentase tarif TER sesuai rentang penghasilan

Langkah Perhitungan:

- Tentukan Penghasilan Bruto Sebulan

Rumus: Gaji + Tunjangan + Lembur + Premi JKK/JKM (ditanggung perusahaan)

- Tentukan Kategori TER

Berdasarkan status PTKP:

- TK/0, K/0 → umumnya Kategori A

- K/1, K/2 → Kategori B

- K/3 → Kategori C

- Cek Persentase TER

Cocokkan penghasilan bruto pada tabel TER sesuai kategori.

- Hitung PPh 21 Bulanan

Rumus: Penghasilan Bruto × Tarif TER

Simulasi:

- Status: TK/0 (Kategori A)

- Penghasilan Bruto: Rp7.000.000

- Tarif TER: 1,25%

PPh 21 per bulan:

Rp7.000.000 × 1,25% = Rp87.500

Contoh & Cara Menghitung PPH 21 Karyawan Tidak Tetap

Untuk karyawan tidak tetap (upah harian/mingguan), fokus utama adalah pada penghasilan kumulatif bulanan dan batasan upah harian.

Indikator Penting

- Upah per hari

- Jumlah hari kerja dalam sebulan

- Total kumulatif penghasilan bulanan

- Batas tidak kena pajak harian

Ketentuan Umum

- Jika upah harian ≤ Rp2.500.000

dan total sebulan ≤ Rp2.500.000 → Tidak dipotong PPh 21 (0%) - Jika melebihi batas → dikenakan tarif sesuai ketentuan PPh 21 tidak tetap.

Simulasi

- Upah per hari: Rp300.000

- Hari kerja: 5 hari

- Total sebulan: Rp1.500.000

Karena masih di bawah batas, maka:

PPh 21 = Rp0

Contoh perhitungan pph 21 bukan pegawai

Bukan pegawai adalah tenaga ahli yang memberikan jasa namun tidak terikat kontrak kerja tetap di perusahaan Anda.

Komponen Perhitungan

- Penghasilan bruto (honorarium)

- Dasar Pengenaan Pajak (DPP) = 50% × Penghasilan Bruto

- Tarif Pasal 17 (progresif)

Langkah Perhitungan

- Tentukan Penghasilan Bruto

- Hitung DPP: 50% × Bruto

- Terapkan Tarif Progresif Pasal 17

Simulasi

Honor Web Designer: Rp10.000.000

DPP: 50% × Rp10.000.000 = Rp5.000.000

Tarif lapis pertama: 5%

PPh 21:

Rp5.000.000 × 5% = Rp250.000

Contoh & Cara Menghitung PPH 21 karyawan kontrak

Karyawan kontrak sering kali memiliki durasi kerja yang tidak penuh setahun, namun perlakuannya mirip dengan karyawan tetap (bulanan menggunakan TER).

Komponen Penting

- Lama Kontrak (dalam bulan)

- Penghasilan Bruto Bulanan (gaji + tunjangan + premi BPJS yang ditanggung perusahaan)

- Status PTKP (misal: TK/0, K/1, dll.)

- Kategori TER (A, B, atau C)

- Rekonsiliasi Pajak Tahunan di bulan Desember atau bulan terakhir kontrak

Mekanisme Perhitungan

1. Pemotongan Bulanan (Januari–November)

Langkahnya sama dengan karyawan tetap:

- Hitung penghasilan bruto per bulan.

- Tentukan status PTKP untuk mengetahui kategori TER.

- Cocokkan penghasilan bruto dengan tabel TER sesuai kategori.

- Hitung PPh 21 bulanan:

PPh 21 = Penghasilan Bruto × Tarif TER

2. Rekonsiliasi di Bulan Desember (atau Bulan Terakhir Kontrak)

- Setahunkan Penghasilan Secara Proporsional

Penghasilan bulanan × jumlah bulan bekerja.

- Hitung Ulang PPh 21 Setahun

Menggunakan tarif progresif Pasal 17 (setelah dikurangi biaya jabatan, iuran pensiun, dan PTKP).

- Bandingkan dengan Total Potongan Bulanan

- Jika pajak setahun lebih besar → selisih dipotong di bulan terakhir.

- Jika pajak setahun lebih kecil → terjadi lebih bayar dan dapat dikompensasikan/dikembalikan.

Simulasi Perhitungan:

Data Karyawan Kontrak:

- Masa kerja: 6 bulan (Januari–Juni)

- Status: TK/0 (Kategori A)

- Penghasilan bruto per bulan: Rp8.000.000

- Tarif TER Kategori A untuk rentang ini (misal): 1,25%

a. Pemotongan Bulanan

PPh 21 per bulan:

Rp8.000.000 × 1,25% = Rp100.000

Total potongan 5 bulan (Jan–Mei):

5 × Rp100.000 = Rp500.000

b. Rekonsiliasi di Bulan Juni

- Penghasilan disetahunkan:

Rp8.000.000 × 6 = Rp48.000.000

- Biaya jabatan (5%):

5% × Rp48.000.000 = Rp2.400.000

- Penghasilan neto setahun:

Rp48.000.000 − Rp2.400.000 = Rp45.600.000

- PTKP TK/0 (misal): Rp54.000.000

Karena penghasilan neto < PTKP, maka:

PKP = Rp0 → PPh 21 setahun = Rp0

c. Perbandingan

Total PPh 21 yang sudah dipotong: Rp500.000

PPh 21 seharusnya setahun: Rp0

Artinya terjadi lebih bayar Rp500.000, sehingga pada bulan terakhir kontrak:

- Tidak ada pemotongan tambahan, dan

- Selisih dapat dikompensasikan atau dikembalikan kepada karyawan sesuai mekanisme payroll.

💰 Simulasi Perhitungan Gaji

Masukkan nilai gaji di bawah untuk melihat breakdown gaji dan potongan.

Total Take Home Pay: Rp 0

Catatan: Perhitungan ini hanya estimasi dan bisa berbeda dengan hasil sebenarnya. Faktor seperti PTKP, status kawin/tanggungan, aturan pajak terbaru, dan kebijakan perusahaan dapat memengaruhi hasil perhitungan.

Contoh Cara Menghitung Pajak Penghasilan

Simulasi di bawah ini menggunakan tarif progresif pph 21 Pasal 17 (biasanya diterapkan pada penghitungan akhir tahun atau rekonsiliasi Desember).

1. (< 60 juta)

Jika setelah dikurangi PTKP, Penghasilan Kena Pajak (PKP) karyawan berada di bawah Rp60.000.000.

- Langkah: PKP x 5%.

- Catatan: Jika tanpa NPWP, tarif menjadi 6% (lebih tinggi 20%).

2. (> 60 juta)

Jika PKP berada di rentang Rp60.000.000 hingga Rp250.000.000.

- Langkah: Menggunakan sistem lapis.

- Simulasi: PKP Rp70.000.000.

- Lapis 1: Rp60.000.000 x 5% = Rp3.000.000.

- Lapis 2: (Rp70.000.000 – Rp60.000.000) x 15% = Rp1.500.000.

Total Pajak: Rp4.500.000/tahun.

Penghasilan pekerja lepas

Pekerja lepas yang menerima penghasilan tidak berkesinambungan.

- Langkah: (Penghasilan Bruto x 50%) x Tarif Pasal 17.

Pastikan Anda menyimpan bukti potong karena pekerja lepas membutuhkannya untuk laporan SPT Tahunan mereka sendiri.

Baca Juga: Pajak Pekerja Freelance: Tarif, Metode, dan Cara Menghitungnya

Cara menghitung PPh 21 per Bulan & Tahun

Perhitungan PPh 21 saat ini dilakukan dengan dua pendekatan berbeda, tergantung periode waktunya:

- Perhitungan Bulanan → menggunakan Tarif Efektif Rata-Rata (TER)

- Perhitungan Tahunan → menggunakan Tarif Progresif Pasal 17

Keduanya saling terhubung, karena total PPh 21 yang dipotong per bulan harus sama dengan kewajiban pajak setahun setelah dilakukan rekonsiliasi.

1. Cara Menghitung PPh 21 per Bulan (Menggunakan TER)

Perhitungan bulanan bertujuan menentukan besaran potongan PPh 21 yang langsung dipotong dari gaji setiap bulan.

Komponen yang Dibutuhkan

- Penghasilan bruto bulanan

- Status PTKP (TK/0, K/1, dst.)

- Kategori TER (A, B, atau C)

- Tarif TER sesuai rentang penghasilan

Langkah-Langkah

- Hitung Penghasilan Bruto Bulanan

Gaji pokok + tunjangan + lembur + premi BPJS yang ditanggung perusahaan. - Tentukan Status PTKP dan Kategori TER

Contoh:

- TK/0 → Kategori A

- K/1 atau K/2 → Kategori B

- K/3 → Kategori C

- Cocokkan dengan Tabel TER

Cari tarif efektif berdasarkan kategori dan rentang penghasilan. - Hitung PPh 21 Bulanan

Rumus:

PPh 21 = Penghasilan Bruto × Tarif TER

Simulasi Bulanan

- Status: TK/0 (Kategori A)

- Penghasilan bruto: Rp7.000.000

- Tarif TER: 1,25%

PPh 21 per bulan:

Rp7.000.000 × 1,25% = Rp87.500

2. Cara Menghitung PPh 21 per Tahun (Tarif Progresif Pasal 17)

Perhitungan tahunan dilakukan untuk memastikan total pajak yang dipotong selama setahun sudah sesuai ketentuan.

Komponen yang Dibutuhkan

- Total penghasilan bruto setahun

- Biaya jabatan

- Iuran pensiun/JHT

- PTKP

- Tarif progresif Pasal 17

Langkah-Langkah

- Hitung Penghasilan Bruto Setahun

Penghasilan bulanan × 12 (atau jumlah bulan kerja). - Kurangi Pengurang Sah

- Biaya jabatan: 5% (maks Rp6.000.000/tahun)

- Iuran pensiun/JHT

- Hitung Penghasilan Neto Setahun

- Kurangi PTKP

Dapatkan Penghasilan Kena Pajak (PKP). - Terapkan Tarif Progresif Pasal 17

- 5% untuk PKP s.d. Rp60 juta

- 15% untuk Rp60–250 juta

- 25% untuk Rp250–500 juta

- 30% untuk Rp500 juta–Rp5 miliar

- 35% di atas Rp5 miliar

Simulasi Tahunan

Data:

- Gaji bulanan: Rp7.000.000

- Bruto setahun: Rp84.000.000

- Biaya jabatan: 5% × 84.000.000 = Rp4.200.000

- Penghasilan neto: Rp79.800.000

- PTKP TK/0: Rp54.000.000

PKP:

Rp79.800.000 − Rp54.000.000 = Rp25.800.000

PPh 21 setahun:

5% × Rp25.800.000 = Rp1.290.000

PPh 21 per bulan (rata-rata):

Rp1.290.000 ÷ 12 = Rp107.500

Baca Juga: Panduan SPT Tahunan: Cara Lapor & 4 Jenisnya

Cegah Kesalahan Cara Menghitung Pajak Penghasilan

Beberapa kesalahan yang sering terjadi pada level HRD adalah salah menentukan kategori PTKP, lupa memperbarui data tanggungan karyawan, hingga salah dalam menerapkan persentase tarif efektif.

Mengandalkan Excel secara manual memang memungkinkan, namun memiliki risiko human error yang tinggi terutama saat jumlah karyawan bertambah banyak.

Jika Anda ingin menghindari kerumitan perhitungan manual dan risiko denda pajak, sudah saatnya Anda beralih ke sistem yang terotomatisasi.

Menggunakan software payroll tentu akan sangat membantu Anda dalam mengintegrasikan data absensi, kinerja (KPI), dan penggajian secara otomatis.

Jika Anda membutuhkan semua kemudahan tersebut, maka software payroll KantorKu HRIS adalah jawaban yang tepat bagi bisnis Anda saat ini.

Fitur unggulan software payroll KantorKu HRIS

- Perhitungan PPh 21 otomatis (sesuai TER & tarif progresif)

- Update PTKP & status karyawan real-time

- Integrasi absensi, lembur, dan tunjangan

- Rekonsiliasi pajak akhir tahun otomatis

- Slip gaji digital & arsip payroll terpusat

Apakah Anda tertarik untuk menggunakan KantorKu HRIS? Mari kami bantu jadwalkan demo gratis mulai hari ini!

KantorKu HRIS bisa hitung PPh 21 sesuai regulasi terbaru, lalu memotong otomatis dari penghasilan bulanan untuk hasil lebih cepat.

Related Articles

Gaji Karyawan Bank di Indonesia 2026: Teller, CS, hingga Manajer

15 Contoh Slip Gaji Karyawan Toko Word, Excel, PDF (+ Template)